当前位置:

当前位置:2025年是汤臣倍健创业30周年,也是公司历经业绩急挫后企稳修复的关键一年。2026年3月21日,汤臣倍健(证券代码:300146)发布2025年财报,从数据表现看,全年业绩呈现“营收承压、利润修复、现金流大幅改善”的独特态势。

本文将依托财报核心数据,从表层指标、经营内核、行业环境等等不同维度,全面拆解汤臣倍健2025年经营得失,并预判未来发展走向。

第一部分:财报核心数据速览

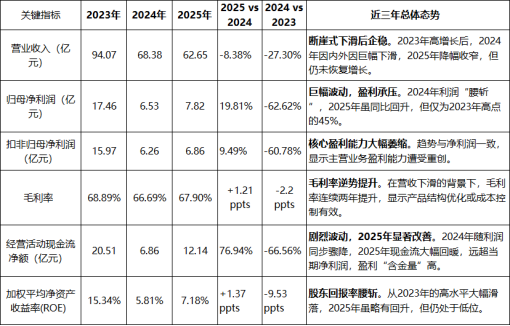

近三年,汤臣倍健经历了“过山车”式的业绩波动。2023年受益于后疫情健康需求爆发,营收利润双高增。然而,2024年形势急转直下,营收利润断崖式下跌,董事长在致股东信中称之为“硬着陆”。2025年,营收下滑趋势未止,全年营收为62.65亿元,但降幅收窄,利润和现金流同比显著改善,呈现出“营收筑底、盈利修复、现金流强劲”的特征。公司正处在VDS(膳食营养补充剂Vitamin and Dietary Supplements)新周期剧烈变化中的深度调整与转型阵痛期。

表1-1:关键财务指标概览(2023-2025)

小结:2025年汤臣倍健虽未扭转营收下滑趋势,但盈利端、现金流端均实现高质量修复,说明公司内部降本增效、经营优化举措落地初见成效,为2026年全线出击奠定坚实基础。

第二部分:从核心财务指标

剖析企业各方面情况

本部分将从财务实力,经营质量和品牌价值等各维度对企业经营情况进行综合分析。

1. 财务实力与安全性

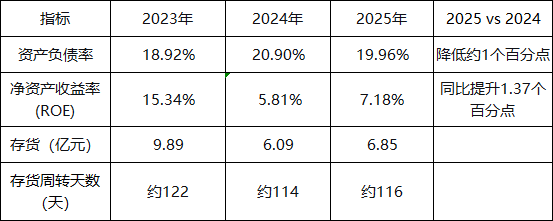

表2-1:财务实力及安全性关键指标(2023-2025)

分析:公司资产负债率常年维持在20%左右的低水平,无长期偿债压力。2024年负债率略有上升,但2025年降低约1个百分点,整体财务状况依然非常稳健。

在存货方面,2024年存货规模显著下降,周转天数缩短,表明公司在面对销售下滑时,加强了库存管理,主动优化供应链,提升运营效率,基于其体量及网络规模,整体库存管理当属处于健康水平。

而作为衡量股东回报的核心指标,ROE在2023年表现优异,但2024年因利润大幅下滑而骤降至5.81%。2025年随着利润回升,ROE反弹至7.18%,显示出盈利能力有所恢复,但与2023年的高水平仍有差距。

2. 经营能力与增长质量

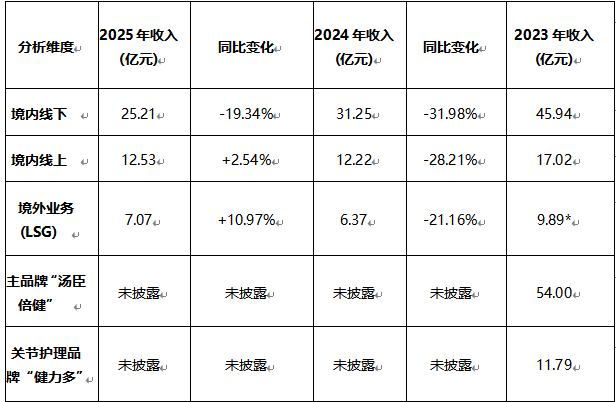

2.1营收结构分析: 核心品牌全线承压,渠道结构分化。

表2-2:分渠道/地区收入表现(2023-2025)

注:2023年境外收入为LSG营收口径。2024、2025年为公司整体境外收入口径,包含LSG及其他。

渠道剧变:近三年营收下滑的主因是国内核心品牌和线下渠道的疲软。线下渠道受到医保政策、购买力下降等因素冲击持续下滑,是业绩下滑的重灾区(2024年VDS品类在线下药店销售同比下滑约20%)。而行业增量主要来自直播电商。公司错失了新周期初期的渠道红利(跨境×抖音),线上渠道未能有效对冲线下萎缩。值得注意的是,境外LSG业务在2024年、2025年持续实现逆势增长,成为难得的亮点。

从表格中看到,2025年,汤臣倍健的境内经销商数量减少比例幅度较大,或也因此影响了企业的营收,但这也是企业转型必经之阵痛。从前述盈利情况表现看,淘汰优化经销商及降低营销费用,反而令企业的净利润得到提升,这样的一些举措是有力有效的。

品类与产品:报告指出,蛋白粉、氨糖、维生素及益生菌等核心品类销售下滑是导致收入下降的主因。2025年公司迎来“新品大年”,新品销售占比近20%,并推出了首款OTC产品和特医食品,试图通过产品创新打开新局面。

2.2、盈利能力分析:

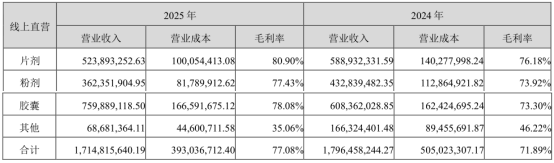

表2-3:直营模式的经营情况表现(2023-2025)

毛利率变化: 毛利率在2024年经历小幅下滑后,2025年有所回升。2025年年报显示,直营模式的各主要产品的毛利率都得以提升,形成整体产品线盈利能力的提升(从71.89%升至77.08%),这反应出企业在对经销商模式进行优化后,企业运营效益也有所提升。

费用分析:

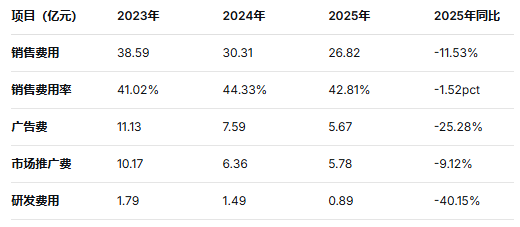

表2-4:费用变化情况(2023-2025)

分析: 公司面对营收下滑,削减了广告和市场推广等销售费用,但销售费用率依然维持在42%以上的高位,显示出公司对品牌、营销渠道建设上的投入依然保持。研发费用在2025年大幅下降,年报解释为委外研发未达预期收到退款及优化资源配置所致,但这一举措是否会影响公司长期“强科技”战略的落地,值得关注。

2.3、经营质量(现金流):

2025年,经营活动现金流净额,达12.14亿元,同比暴增76.94%,远超净利润(7.82亿),主要系销售及管理费用减少、加强回款管理所致,利润质量显著提升,公司回款能力、资金周转效率大幅改善,“造血”能力增强,经营韧性凸显,为转型提供了宝贵的资金支持,是当前财报中最积极的信号之一。

3. 品牌价值与竞争力

公司的核心优势“科学营养”战略下的科技力、产品力、品牌力、渠道力、服务力没有发生根本动摇。截至2025年末,拥有480项专利,其中145项为原料及配方发明专利。透明工厂、CNAS实验室等基础设施保持行业领先。

然而,最大挑战在于战略执行力与渠道应变能力。

品牌资产: 汤臣倍健在VDS行业连续多年保持市场份额第一(2024年9.3%,2023年10.4%),品牌影响力依然强大。2025年公司确立“用科学 营养生命”全新品牌价值主张,并推出多款创新产品(如OTC药品、特医食品),旨在提升品牌专业形象。

在报告中,企业提及“品牌力”并展示企业的多品牌矩阵,然而企业在内部的经营管理、分析乃至宣传,均未呈现出以“品牌”为导向,更多地从产品的角度进行部署。企业依然聚焦且依赖于主品牌汤臣倍健的发展。

研发实力上,企业持续推进“科学营养”战略,2023-2025年间新增多项原料及配方发明专利,在抗衰老、精准营养等领域的研究成果在国际期刊发表。2025年首个OTC产品和特医食品上市,是“强科技”转型的重要成果。企业作为行业头部的科技优势依然明显。

第三部分:行业格局与趋势预判

中国VDS行业市场空间广阔,但竞争格局加剧。欧睿数据显示,2024年行业零售总规模达2323亿元,同比增长3.7%,增速较2023年的11.6%大幅放缓。线上渠道(尤其是直播电商)是主要增量来源,而线下药店渠道则遭遇下滑(2024年VDS品类线下药店销售同比下滑约20%)。

汤臣倍健的经营困境,既是自身渠道调整滞后的内因所致,也离不开VDS行业整体变迁的外部影响,但随着“健康中国”战略推进和人口老龄化,VDS行业长期前景依然向好,人均消费相比发达国家仍有较大增长空间,这是企业发展的重要机会。但短期内,宏观经济波动、消费分级、线上渠道流量成本高企以及监管趋严,给行业带来挑战。

行业竞争越发加剧,主要表现在如下几个方面:

一是国际品牌通过跨境电商涌入;

二是本土新品牌借助抖音等新渠道快速崛起;

三是大型药企和食品企业跨界进入。

这导致线上渠道价格战激烈,线下渠道则面临模式重构。汤臣倍健虽保持份额第一,但2024年市场份额(9.3%)较2023年(10.4%)有所下滑,2025财报未披露(可能进一步下滑),显示了竞争压力。

那么,在未来有哪些发展机会呢?

从如下几个方面我们看到,企业可能的增长来源和机会点。

1、线上渠道的结构性机会:公司已识别到直播电商是行业主要增量,计划在2026年重点突破兴趣电商及跨境电商,特别是主品牌在“跨境×抖音”渠道的高速增长,这将是关键破局点。

2、产品创新与品类细分:消费者需求日趋专业化、个性化。重功能、新功能、新剂型的产品(如公司推出的OTC、特医食品、维矿分层片等)将成为增长引擎,能有效提升品牌溢价和用户粘性。

3、线下渠道的模式重构:公司计划对药店渠道进行数字化基建(DDI)和新商业模式重构,放大即时零售和会员共创业务,旨在为药店VDS闯出一条“新生路”,这有望重塑其核心渠道的竞争力。

4、AI与个性化服务:公司计划搭建AI Agent矩阵,推出“AI营养师”,利用AI技术提供个性化健康管理服务,从卖产品转向“产品+服务”,这可能是未来提升用户价值和建立长期壁垒的关键方向。

第四部分:财报解读的若干总结与建议

汤臣倍健作为中国VDS行业的绝对龙头,在过去三年经历了从巅峰(2023年)到低谷(2024年)再到修复(2025年)的剧烈周期。公司基本面依然稳健(低负债、高现金流),品牌护城河较为深厚,但正面临“船大难掉头”的困境:核心渠道(线下药店)遭遇系统性下滑,传统增长模式失灵,而新渠道、新业务的转型尚在探索期。

在2025财报中,我们不难发现企业经营管理中可圈可点的亮点,例如:

①盈利能力与经营质量在2025年显著修复,现金流强劲。

②境外LSG业务连续两年逆势增长,成为稳定器。

③“强科技”转型初见成效,首个OTC和特医食品上市。

④ 2026年经营计划目标明确,提出“全线出击”,战略进攻姿态清晰。

然而,在此过程中,我们也发现一些企业存在的隐忧,可能会成为企业经营中的问题所在,主要有以下几个方面:

①核心品牌和线下渠道持续下滑,市场地位受到挑战。

②研发费用在2025年大幅下降,可能影响长期创新力。

③线上渠道转型尚未带来显著增长,面对新兴品牌竞争压力大。

④商誉账面价值仍高达11.36亿元,若LSG业务未来不及预期,存在减值风险。

对此,我们也提供若干建议,供相关人员参考:

对企业管理者而言:

1.全力进攻新渠道:坚决落实“全线出击”策略,尤其要弥补在抖音、跨境等战略渠道的短板,配备精兵强将,创新运营模式,争夺流量红利。

2.深化药店改革:加快药店数字化转型和新价值链模式试点,与连锁药店深度绑定,从“供货商”转变为“健康解决方案服务商”,稳住基本盘。

3.聚焦产品兑现:将“科学营养”战略更聚焦地转化为具有市场竞争力的“大单品”,加强新品上市后的营销推广和消费者教育,确保产品创新能转化为实实在在的销售额。

4.真正构筑品牌势能:依托科研力、产品力,真正构建起品牌矩阵的势能,培养能带动第二增长曲线的子品牌、新品牌。这需要从战略方向、内部组织、经营管理流程等等各维度进行有效变革推进。

5.提升组织效率:继续推行“做减法”,优化管理流程和组织结构,激活团队创业激情,匹配“再创业”的要求。

对投资者而言:

1.投资逻辑:投资视角应从过去的“成长股”部分转向“价值修复+转型兑现”。核心看点是2025年制定的“三年创收入新高”目标能否稳步推进,以及市场份额能否止跌回升。

2.关键观察点:投资者需逐季跟踪:a) 营收同比增速何时转正;b) 线上渠道(特别是抖音)增长是否持续加速;c) 药店渠道下滑是否企稳;d) 新品销售占比及表现。

3.风险提示:警惕行业竞争进一步恶化、新渠道拓展不及预期、以及改革进程缓慢带来的业绩持续低迷风险。公司的转型之路依然充满挑战。

三十而砺,倍道而进。汤臣倍健历经阵痛后完成自我革新,2025年的企稳是阶段性终点,更是再创业的起点。企业规划的渠道、产品、品牌战略是否能逐步落地,公司是否能快速摆脱业绩低谷,重回高质量增长轨道,续写行业龙头的辉煌,我们不妨拭目以待!!