当前位置:

当前位置:2025年,对于蓝月亮集团控股有限公司(以下简称“蓝月亮”)而言,是战略调整成效显现的关键一年。在经历了2024年的深度亏损后,公司于2025年实现了亏损的大幅收窄,展现出经营层面的积极变化。作为一家以“知识营销”和“品牌力”见长的家清头部企业,蓝月亮近三年的财报不仅反映了其财务表现,更折射出其在品牌战略、渠道布局和产品创新上的持续探索与调整。

本报告将基于公司2023-2025年的财务数据,深入剖析其业绩背后的经营逻辑、渠道变革、产品结构以及未来的增长潜力。

第一部分:财报核心数据速览

蓝月亮集团近三年的财务表现经历了“稳健-承压-修复”的U型轨迹。2024年是品牌战略性投入的高峰期,利润端承压明显;2025年则验证了前期投入的转化效率,亏损大幅收窄56.1%,品牌运营效率显著提升。

本部分聚焦蓝月亮集团2025年的核心财务指标,通过与2023年、2024年的数据对比,快速勾勒出公司近三年的经营轮廓。

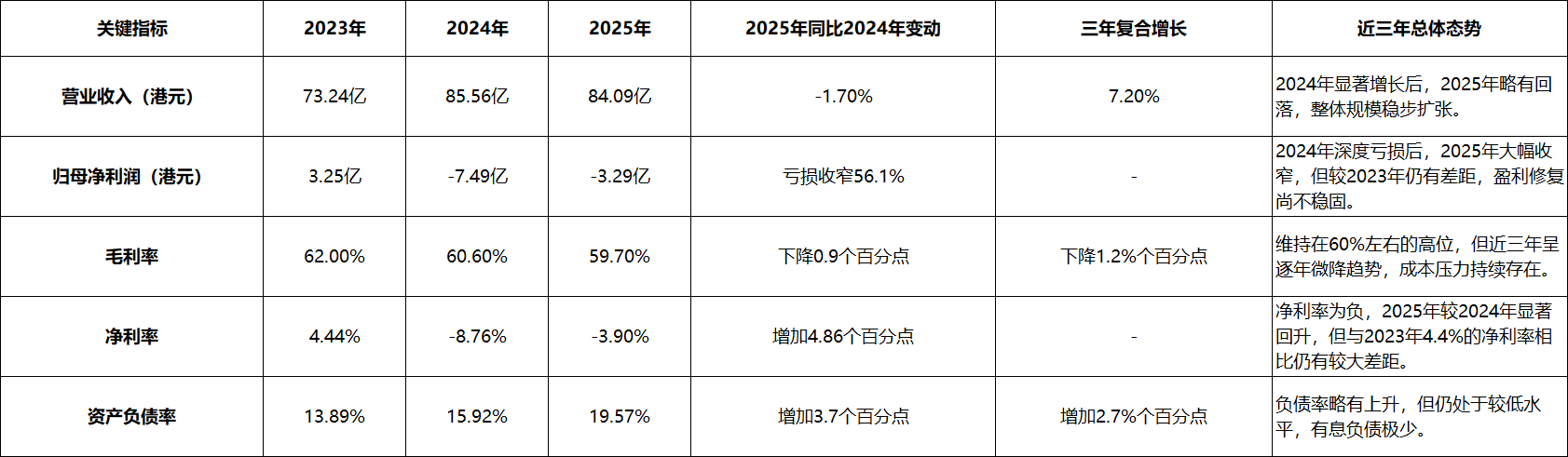

表1-1:蓝月亮集团核心财务指标速览(2023-2025)

总体态势速览:

1.营收保持稳定:2025年营收84.09亿港元,与2024年相比基本持平,显示出公司在战略转型中,稳住了基本盘。

2.亏损大幅收窄:公司全年亏损3.29亿港元,较2024年亏损7.49亿港元收窄56.1%,是本次财报最积极的信号,表明蓝月亮集团公司在战略调整和成本管控上取得实质性进展。然而,与2023年盈利3.25亿港元相比,公司尚未回到盈利轨道。

3.毛利率连续下滑,盈利能力待修复:毛利率从2023年的62.0%降至2025年的59.7%,连续两年下滑,成本端压力持续存在。净利率虽从2024年的-8.8%回升至-3.9%,但与2023年的4.4%仍有较大差距,盈利能力的根本性修复仍需时间。

第二部分:核心财务指标深度剖析

蓝月亮的低资产负债率,为其在品牌建设、新品推广和渠道拓展上提供了充足准备。蓝月亮财务结构的表层特征——低负债。财务安全性的真正考验,在于盈利能力和运营效率能否持续改善。

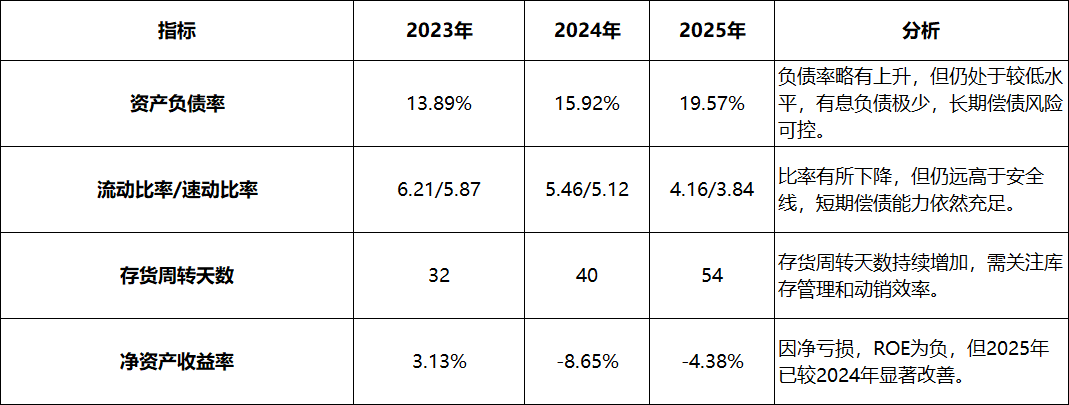

1.财务实力与安全性:低负债,但盈利与周转效率压力增大。

表2-1:财务实力及安全性关键指标(2023-2025)

小结:蓝月亮集团有两个信号值得警惕:一是净资产收益率连续两年为负,表明股东回报尚未恢复;二是存货周转天数持续攀升,库存积压风险增加,可能影响资金周转效率。

2.经营能力与增长质量:渠道结构优化,但品类结构仍高度集中。

(1)营收与渠道结构分析

2025年,蓝月亮集团营收微降,但其渠道和产品结构的变化值得关注,这体现了公司战略调整的成效。但蓝月亮的品类结构仍高度单一,虽然个人清洁护理品类带来逆势增长(12.8%),但占比仅6.9%,体量过小,无法抵消核心品类下滑带来的影响,品牌矩阵尚未真正成型。

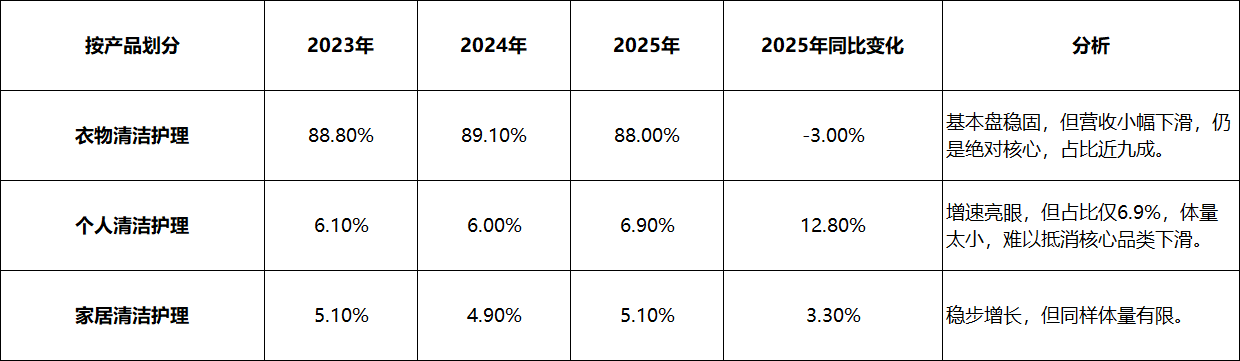

表2-2:业务结构指标(2023-2025)

小结:蓝月亮的品类结构高度集中于衣物清洁护理(占比近九成),个人护理和家居护理合计仅占12%。尽管个人护理增速达12.8%,但其增量远不足以抵消衣物清洁护理的下滑(约-2.22亿港元)。这说明公司的第二增长曲线尚未真正成型,品牌矩阵仍处于单一品类依赖状态。

表2-3:渠道结构指标(2023-2025)

小结:

渠道优化见效:线上渠道保持近六成占比,大客户渠道恢复增长,显示渠道策略调整取得成效。

增长引擎存疑:个人清洁护理产品(+12.8%)和大客户渠道(+11.2%)是2025年的主要增长点,但个人护理体量过小,难以支撑整体业务增长。

核心挑战:衣物清洁护理作为核心品类,营收下滑3.0%,且占比近九成,这是公司当前最根本的增长瓶颈。

(2)盈利能力与费用分析

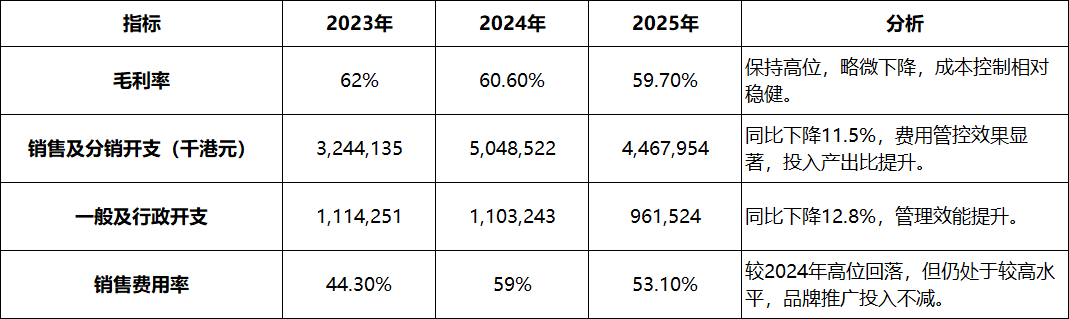

表2-4:盈利能力与费用情况分析(2023-2025)

小结:2025年,蓝月亮在维持高毛利率的同时,大力优化费用结构,尤其显著压缩了销售及行政开支。这表明公司正从前期的大规模投入期,转向精细化管理阶段,更注重投资效率和经营质量,从而有效拉动了亏损的收窄。

表2-5:与行业对比分析(2025年)

小结:蓝月亮的毛利率高于宝洁和联合利华,说明其专注高毛利家清品类的策略在成本端仍有优势;但销售费用率远超宝洁和联合利华,品牌推广依赖度极高;净利率为负,而宝洁和联合利华均保持稳健盈利。

3.经营质量:现金流待改善,但亏损收窄验证调整方向

公司仍处于战略性投入期,尤其是在新渠道建设、新产品推广(如至尊系列、净享沐浴露)和知识营销活动上投入了大量现金。

需要警惕的是,净亏损额从7.49亿收窄至3.29亿,这意味着亏损收窄非经营活动现金流入的真实改善。但现金流的改善,才是判断公司是否真正走出困境的核心指标。

4.品牌价值与竞争力

(1)品牌有较强的壁垒:根据2025年报,蓝月亮洗衣液连续16年(2009-2024)荣列同类产品市场综合占有率第一,洗手液连续13年(2012-2024)第一。品牌力指数(C-BPI)连续15年(2011-2025)位居榜首。这些数据强有力地证明了蓝月亮在消费者心智中的牢固地位,具有较强的品牌壁垒。

(2)品牌矩阵分析:蓝月亮目前仍高度依赖单一主品牌“蓝月亮”,个人护理领域虽有“净享”子品牌,但体量尚小,品牌矩阵尚未真正成型。与宝洁(拥有帮宝适、汰渍、海飞丝等数十个知名品牌)、联合利华(拥有多芬、力士、奥妙等)相比,蓝月亮的品牌多元化仍有巨大差距。

(3)产品竞争力:以“至尊”系列为代表的浓缩洗衣液,凭借其高效、环保、便捷的特性,成功引领了品类升级,2025年持续在多平台热销榜领先。净享泡沫沐浴露的快速崛起,则展示了公司将核心技术(如微米级泡沫、氨基酸配方)延伸至新品类的能力。此外,公司在科研创新方面也进行持续性投入,在2025年公司先后推出了净享泡沫沐浴露水润型、蓝月亮衣物去渍剂,不断丰富产品矩阵,以更好满足消费者多元化、精细化的清洁需求。

(4)品牌资产有效赋能:通过“至尊洁净之旅”、“了不起的未来洗衣科技”等IP活动,以及央视、湖南卫视中秋晚会等顶级媒体合作,蓝月亮将科学洗涤知识融入消费者生活,强化了品牌的专业、创新、温暖的品牌形象,实现了品牌资产向销售转化的赋能。

在知识营销和品牌塑造上,蓝月亮有其独到之处,也正因营销投入大,但品牌的强大势能以及其更有竞争力的品牌/品类结构未有效建立,与国际巨头相比,品牌利润贡献上依然有很大的差距。

第三部分:行业格局与趋势预判

在存量竞争的家清市场中,头部品牌的集中效应日益明显。蓝月亮通过“知识营销”构建了独特的品牌认知壁垒,这是其区别于国际巨头的差异化优势。但高额的费用投入与尚未盈利的现实,提示我们这种模式的可持续性仍需验证。

1.行业现状:中国家清市场已进入成熟期,消费者对产品品质化、功能化、绿色化的需求日益增长。根据蓝月亮年报援引的数据,其洗衣液和洗手液持续多年蝉联市场综合占有率第一,显示出市场集中度向头部品牌靠拢的趋势。

2.竞争格局变化:以立白、纳爱斯、威莱(威露士)为代表的国内品牌,以及宝洁(汰渍、碧浪)、联合利华(奥妙)等国际巨头,构成了家清市场的多强格局。蓝月亮凭借其在“洗衣液”品类的先发优势和持续创新,尤其是在“浓缩+”领域的引领地位,形成了差异化的竞争优势。但从财务表现看,宝洁、联合利华等国际巨头在保持稳健盈利的同时,销售费用率远低于蓝月亮,显示出更成熟的运营效率和品牌矩阵势能。

3.未来机会预判:

消费升级与细分需求:消费者不再满足于“洗干净”,而是追求“分类洗、更健康、更便捷”。内衣洗衣液、运动型洗衣液、除菌去味等细分品类,以及护色、护型等功能性产品,是重要的增长机会。

浓缩化趋势:在国家“双碳”目标驱动和消费者环保意识提升下,高效、环保的浓缩洗涤产品是行业明确的发展方向。蓝月亮凭借“至尊”系列已占据先机。

个人护理及家居清洁场景延伸:蓝月亮在个人护理领域的成功验证了其品牌延伸能力。围绕家庭清洁场景,向更精细的洗手、沐浴、厨卫清洁等细分市场拓展,存在巨大潜力。但当前体量过小,能否真正成长为第二增长曲线,仍需持续观察。

知识营销深化:将产品与科学的洗涤方法深度绑定,不仅教育了消费者,也构建了独特的品牌壁垒。未来,通过数字化、内容化手段深化这一模式,能持续增强用户粘性。但需关注投入产出比的持续优化。

第四部分:财报解读的相关结论与建议

综合三年财报,蓝月亮正经历从“品类冠军”向“品牌生态”转型的关键期。其核心优势——较强的品牌心智占有率、持续的产品创新能力、品牌营销能力依然稳固。但挑战同样严峻:核心品类增长乏力、个人护理体量太小、现金流状况待完善、费用率远高于国际同行等。

2025年,蓝月亮集团交出了一份“调整中见成效”的答卷。亏损的大幅收窄、销售及行政费用的有效控制,以及个人护理品类和直营大客户渠道的亮眼增长,都清晰地表明公司的战略调整正沿着正确的方向推进。

但蓝月亮的问题同样突出:核心品类衣物清洁护理营收下滑3.0%,占比近九成,是增长的根本瓶颈。其个人护理品类增长12.8%,但体量仅占6.9%,难以抵消核心品类下滑;且经营活动现金流状况待完善,造血能力尚未恢复;销售费用率高达53.1%,远超国际同行,营收仍依赖高强度投入,盈利模式有待检验。

在财报中,我们有几个核心发现:

2025年的蓝月亮,有如下的几个积极变化:

(1)盈利修复:净亏损同比大幅收窄56.1%,经营质量提升。

(2)新品类突破:个人清洁护理产品增长12.8%,为第二增长曲线提供了可能性。

(3)费用管控:销售及行政开支分别下降11.5%和12.8%,管理效率显著提升。

(4)品牌还是具有一定势能,头部企业的影响力依然明显。

鉴于上述发现及行业情况,我们提出一些针对性建议:

(1)对企业管理者而言,下述是重中之重的必要举措:

①尽快实现现金流状况好转:现金流是企业的生命线。公司的现金储备消耗压力上涨,需将“改善造血能力”作为最高优先级。严格控制成本费用,尽快实现经营性现金流状况好转。

②激活核心品类增长:加速多品类布局,在“至尊”系列成功的基础上,针对衣物清洁护理核心市场,推出更具创新性或针对细分场景的升级产品,扭转下滑趋势。

③培育真正的第二增长曲线:近90%营收依赖单一品类的风险过高,个人护理虽增速可观,但体量太小。需加大资源投入,让个人护理从“高增长、低占比”成长为真正的增长引擎。

④对标国际同行优化费用结构:销售费用率53.1%远高于宝洁、联合利华,在保证品牌声量的同时,需持续探索更高效的营销方式。

⑤坚持品牌长期主义:继续深化知识营销,将品牌与“科学洗涤”、“健康生活”的认知绑定得更紧,这不仅是营销,更是构建可持续发展的品牌护城河。

对投资者而言,需要谨慎分析及进行投资价值研判:

①投资价值研判:蓝月亮正处于战略投入期向高质量增长过渡的关键阶段。其品牌壁垒深厚、资产负债表健康,但现金流问题、核心品类下滑等问题不容忽视。亏损收窄是积极信号,但判断公司是否真正走出困境的核心指标是:经营现金流何时转好、核心品类何时恢复增长、第二增长曲线是否清晰呈现良好态势。

②风险关注点:持续跟踪衣物清洁护理品类的销售恢复情况、个人护理新品的市场表现、销售费用率能否进一步优化,以及最重要的——经营活动现金流能否在2026年得到好转。

③未来看点:个人护理品类能否从“高增长、低占比”成长为真正的第二增长曲线;至尊系列能否带动整个衣物清洁品类重回增长;公司能否在渠道和产品上找到新的、可持续的增长点;以及造血能力能否实质性改善。