当前位置:

当前位置:8月22日,完美日记母公司“逸仙电商”(NYSE:YSG)发布了2023年第二季度财报,根据财报及企业收集到的相关信息,现为大家做相关的解读分享!本解读报告分为三个部分:

第一部分、财报的主要数据呈现。

第二部分、从财报指标看企业经营各方面情况。

第三部分、从分析得出相关建议。

财报显示,逸仙电商2023年第二季度总净营收为8.586亿元,较2022年同期的9.518亿元下滑9.8%,其中,护肤品牌的总净收入2023年第二季度增长2.3%至人民币3.252亿元 (4480万美元),就总净收入的百分比而言,2023年第二季度护肤品牌的总净收入从去年同期的33.4%增至37.9%。

逸仙电商第二季度净亏损1.085亿元,2022年同期净亏损2.643亿元;不按美国通用会计准则(Non-GAAP),净亏损4630万元,上年同期净亏损为2.075亿元。第二季度毛利润为6.416亿元,较2022年同期的5.983亿元增长7.2%,毛利率为74.7%,而2022年同期毛利率为62.9%。

我们将从以下若干细分指标,对比竞争品牌的数据,对企业的经营发展情况做出分析。

一、财务实力指标:

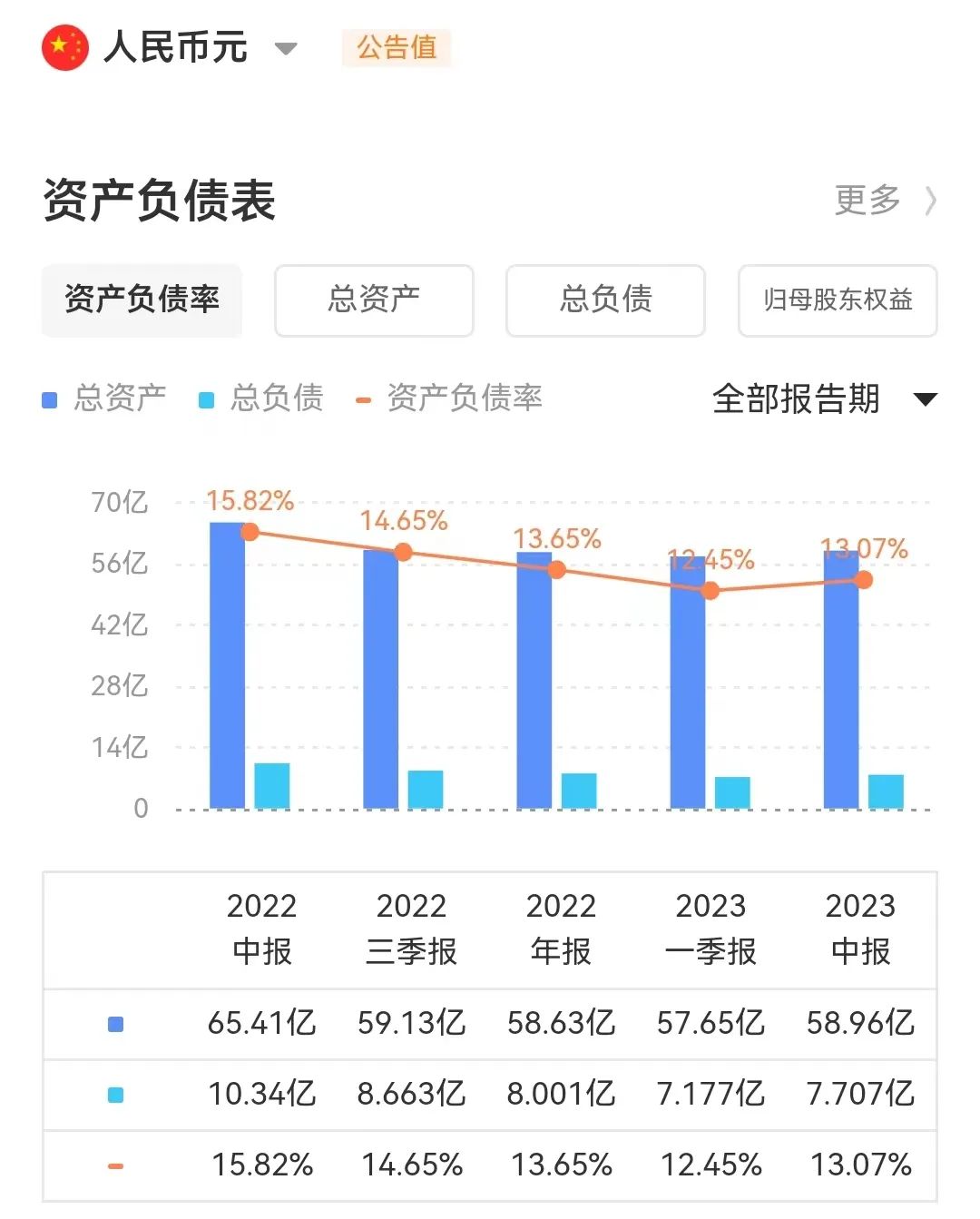

从企业的资产来看,资产负债率为13.07%,较去年同期略有降低。速动比率和流动比率均在5以上,说明企业的偿债能力高。但是,我们从资产负债表里会发现如下的数据呈现:净资产收益率为-6.43%,资产回报率为-5.13%,说明企业资产利用效率很低,还远远无法与同行业的其他品牌企业相比。

二、经营能力指标:

1、企业营收:

从企业营收来看,2023年中期业绩16.24亿元人民币,较去年同期下降11.87%。在过去一年中,每个季度均较去年同期相比有所下降,这与行业发展态势完全相悖。

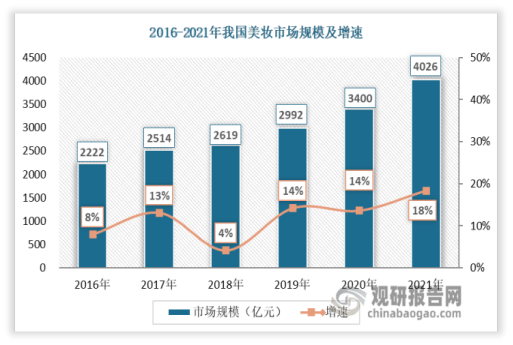

行业增速情况如下图所示:

美妆市场总体:中国美妆产业以每年10%左右的增速持续扩张,2021年国内美妆市场规模为4026亿元人民币。

(数据来源:观研报告网)

彩妆细分市场:2022年我国彩妆市场规模达到715.95亿元,同比增长9.05%。

(数据来源:前瞻产业研究院)

从上述各图示反映出,逸仙电商在经过几年的高速成长后,呈现出发展的疲惫状态,这可能与企业前期对品牌的定位和经营策略有关,目前依然处于战略转型的阵痛期。

2、毛利率:

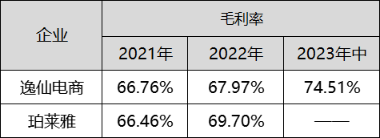

从毛利情况看,2023年第二季度的毛利率从去年同期的62.9%上升至74.7%。这一增长是由以下因素推动的:(1)护肤品牌的高毛利率产品销量增加,(2)更严格的定价和折扣政策,以及(3)公司所有品牌组合的成本优化。

这一指标的变化,意味着企业在产品线结构上有所优化,产品线的盈利能力提高。

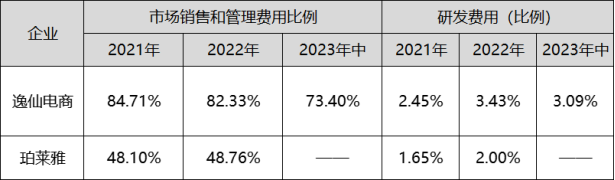

与老牌美妆珀莱雅相比,这一指标也是不相上下,甚至略有优胜的。

3、净利润及净利率:

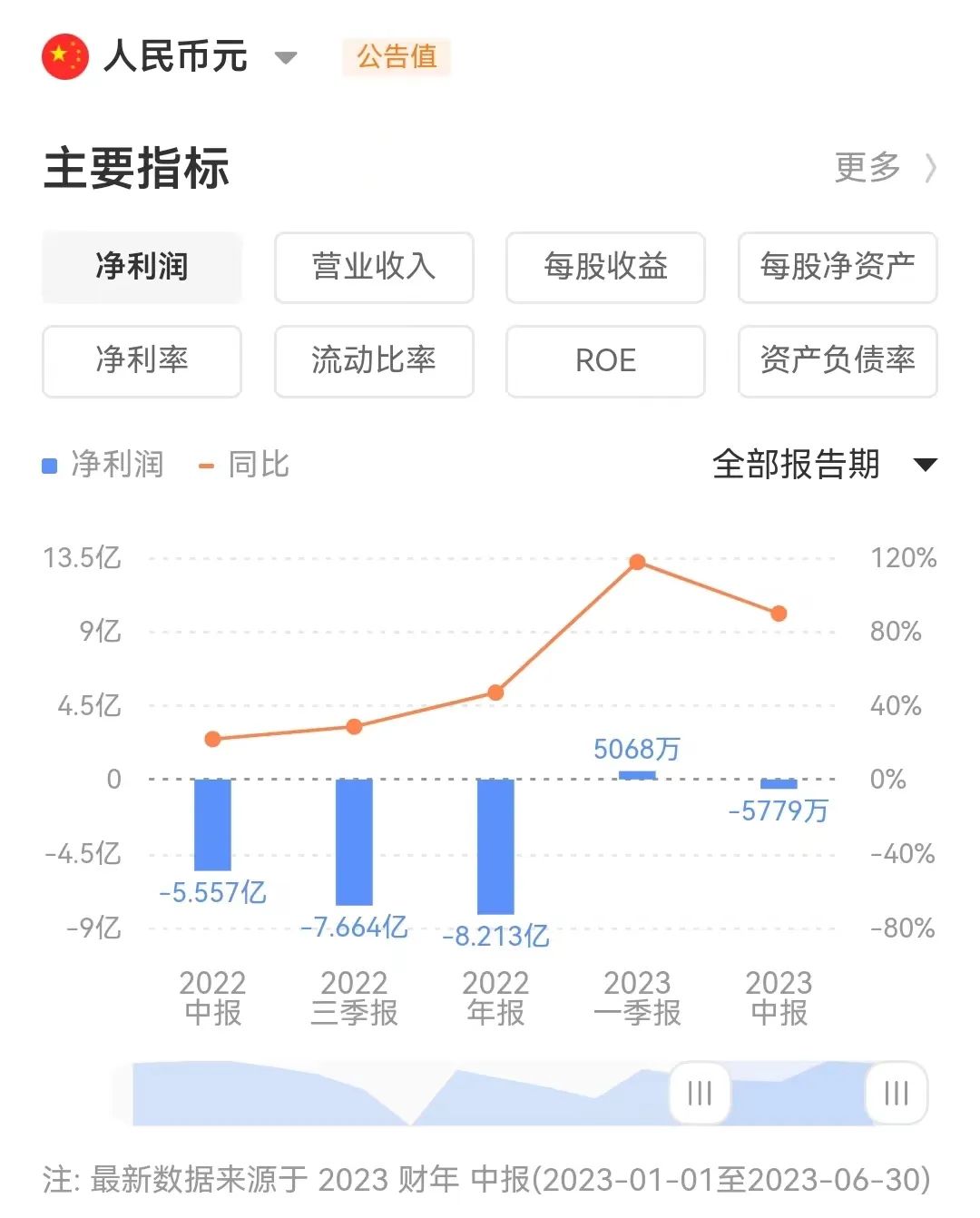

从净利润看:2023年中期净利润为-5779万元,相比去年同期的-5.557亿元,在亏损层面已经大幅度降低。

但是,我们从净利率指标看来,企业第一季度净利率为6.62%,中期为-3.56%,反映出企业利润改善情况的成果并不持续。而这一问题,与企业持续的、高昂的营销及管理费用息息相关。

4、费用情况:

从费用情况看来,企业高昂的营销及管理费用,依然是企业持续亏损的主要原因,与美妆头部国货品牌企业相比,逸仙电商的营销及管理费用尽管已经在持续下降,但是仍然远远高于竞争对手。

而如果营销费用下降到行业正常水平之时,企业是否能保持营收的增长,又未可知。因而从此点看来,企业还是缺乏可持续增长的有效商业模式。

而就企业的研发费用比例看来,可以看出逸仙电商在战略转型之后,确实也在研发上加大了投入,力求在产品上有所创新突破。

5、小结:从企业财报的数据情况看来,企业还处于战略转型的阵痛期,企业运营能力还需要持续提升,尽管企业的毛利率得到较大的提升,但是企业仍处于亏损的经营状态,高于行业企业竞争对手的费用比率,说明企业的营收成长均来自于营销的驱动,而品牌势能依然没有建立,或者说还没有在消费者心目中有力占位,因而营收随着营销费用力度的下降也有所下降。当然,企业所取得的一些积极成果也不容忽视。

综合上述分析,关于逸仙电商未来发展,提出若干看法:

一、从企业的数据表现看,逸仙电商采取的多品牌多品类战略是取得一定成效的,护肤品类在企业的销量占比已经逐步提高,某种意义上来说,提高企业的抗风险能力。

二、企业的毛利率得到进一步提高,说明企业的产品线设计,盈利能力提升,但是企业依然处于亏损经营状态,但相比2022年同期,亏损已经在缩小,部分策略是成功有效的。但这也是通过损失成长性而换来的,说明品牌势能依然未建立。

三、从行业竞争情况看,过去彩妆市场无疑是高成长性的细分市场,而完美日记等品牌也是这个细分市场中,本土品牌获益者和领先者,然而企业的彩妆生意出现下滑的趋势,优势未得到巩固。而企业转而注重发展护肤品类市场,在这个相对更成熟、竞争格局更为明朗的市场中,是否能获得竞争的优势,其实更未可知。

综上所述,作为国货美妆代表品牌——“完美日记”的母公司逸仙电商曾经以高速成长获得资本市场的关注与大力支持,但从当前数据表现看来,企业的战略转型依然任重道远,如何找到企业的增长点,并且有效控制住营销费用,改变亏损经营的局面,依然是企业面临的重要难题。

对于美妆品牌而言,企业打造出强有力的核心产品线,成为品牌代表作得到大众消费者的青睐,令品牌在消费者心目中所有占位,显然是至关重要的。同时,更为重要的是,品牌,要能创造出目标人群所期待的梦想,成为他们的主要选择,融入并形成相应的文化圈层,而非成为任何其他品牌的“平价替代”……如此种种,主要还看企业的品牌塑造能力。