品牌人读财报 | 薇诺娜母公司贝泰妮上半年同比增长15.52%,企业策略初见成效

时间:2023-08-29 发布人:思其晟 点击数:799

曾几何时,薇诺娜母公司贝泰妮(300957)因其高成长性、高盈利能力,以及“皮肤学级护肤品第一股”的江湖地位,获得极大关注,市值一度突破760亿元。但现如今企业市值已经回落。8月28日傍晚,贝泰妮发布了2023年半年度财报,根据财报及企业收集到的相关信息,现为大家做相关的解读分享!本解读报告分为三个部分:

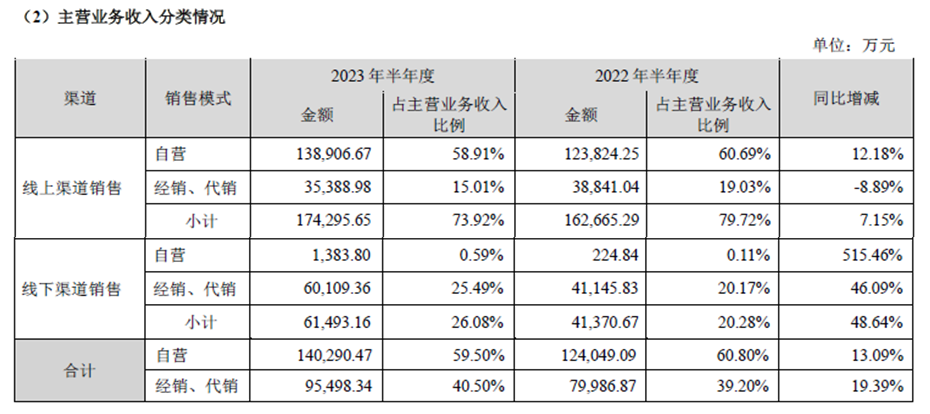

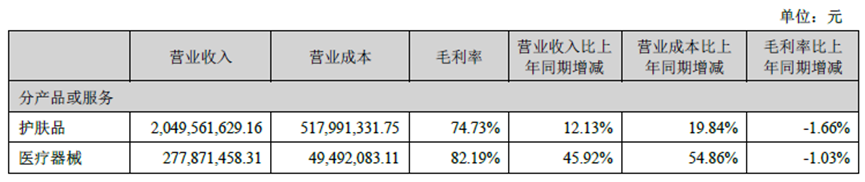

报告期内,公司实现营业收入人民币23.677亿元,同比上升约15.52%;毛利率较去年同期下降1.97%。企业实现归属于上市公司股东的净利润人民币4.5亿元,同比上升约为13.91%,净利率为18.61%,虽然与第一季度相比有所增长,但与去年同期、与2022年度相比都呈现有一定下滑。报告期内,企业的线下渠道生意有大幅度增长,其中自营部分取得515.46%的增长,而经销、代销的增长也高达46.09%,线下渠道总体增长高达48.64%。经营活动产生的现金流量净额,也较去年同期有很大的增幅,高达35.02%。

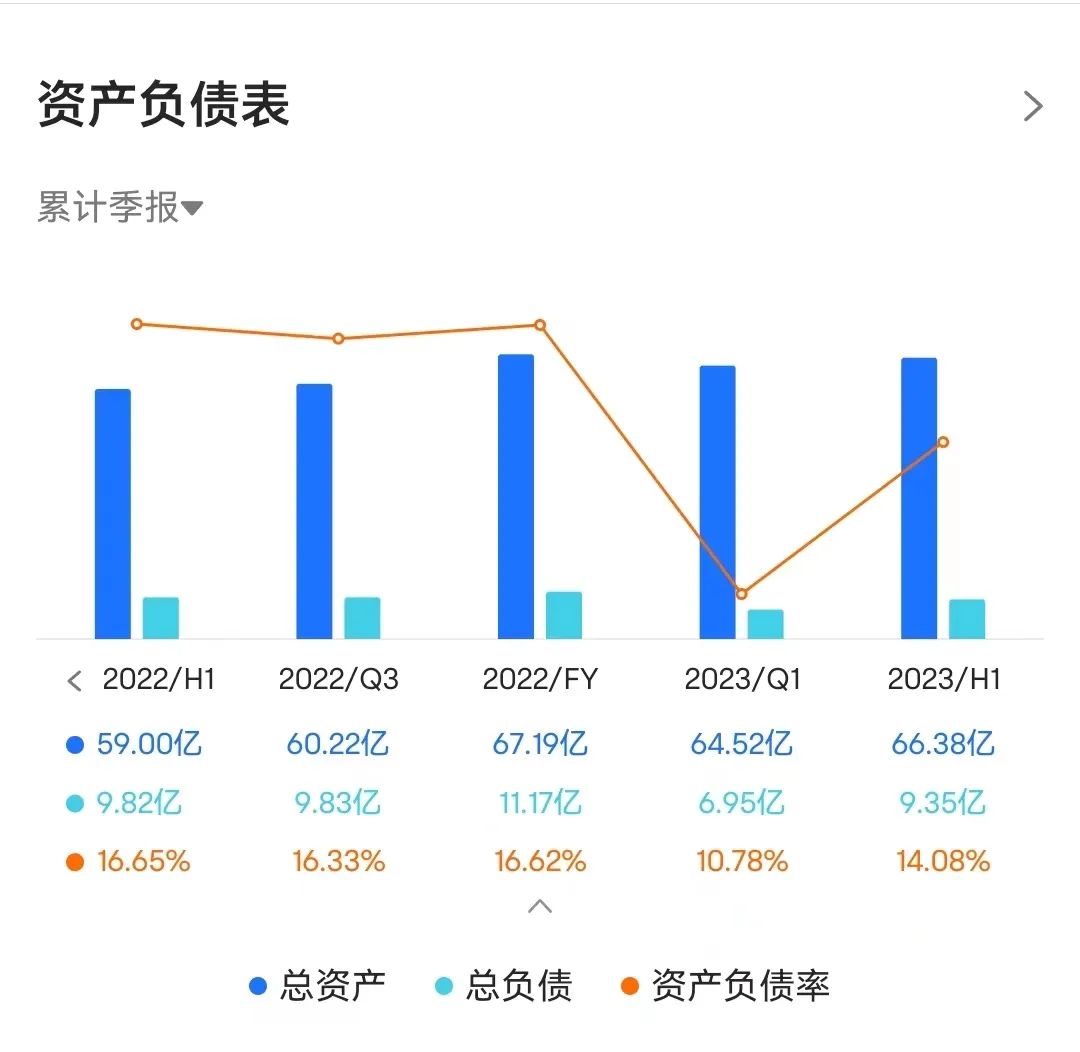

我们将从以下若干细分指标,对比竞争品牌的数据,对企业的经营发展情况做出分析。从资产负债表上看,资产负债率为14.08%,其中流动比率和速动比率分别为7.61和6.69,都比较高,显示企业偿债能力强。但是,需要关注的一点是,企业的存货虽然较上期略有所下降,但与去年同期相比,增长了18.9%,略高于营收增长。

从企业营收看来,2023年中期业绩23.68亿元,同比增长15.52%,与过往年度相比,增速明显放缓,甚至与功能性护肤品行业增长率相比,已有所不及,作为头部品牌,这属于一个隐藏的不利信号。

根据欧睿国际的统计数据显示,2021年我国皮肤学级护肤品市场容量约为人民币250.60亿元,2016年至2021年皮肤学级护肤品市场的年均复合增长率达到约32.50%,增速远高于化妆品行业的整体增速。故此,贝泰妮公司以“专注敏感肌肤”功能性护肤品定位的核心品牌——“薇诺娜”曾经快速获得成长,而今随着规模体量加大,增长放缓,企业过往高速发展过程中的隐患已经呈现,即企业的单一品牌策略呈现的增长难度和抗风险能力弱等问题。

明显可见,企业的生意增长更多来源于线下渠道,其中尤以自营渠道方面的增长更为迅猛。从此点来看,企业在从一个“网红品牌”逐步转变为一个大众化品牌的进程中,渠道拓展还是有利有效的。

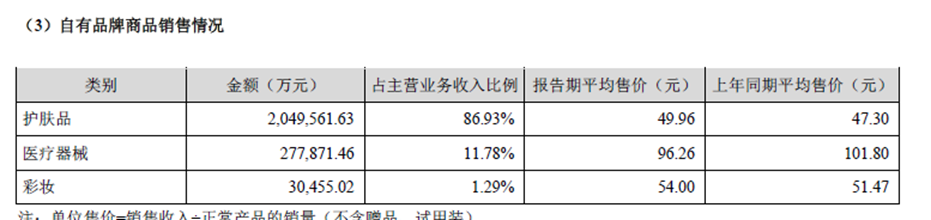

企业的产品线结构进一步优化,过分依赖“薇诺娜”单一品牌的局面有一定的改善。但是,尽管企业有“四大品牌”,新品牌依然在逐步培育过程中,未形成有力的品牌矩阵。

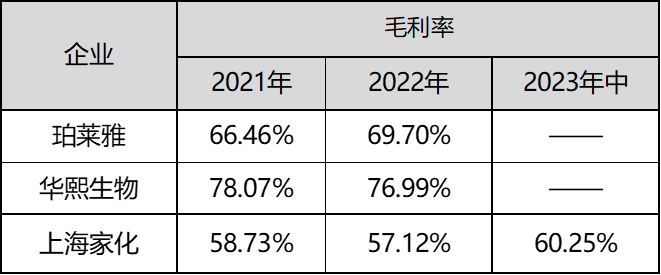

从企业的毛利现状看,企业毛利出现微小下滑,但依然保持高于行业若干头部竞争对手的毛利率。不过,值得关注的是,老牌企业的毛利率指标是有所提升的,也就是说在产品线结构优化及内部经营成本控制方面,是取得一定成效的。而贝泰妮却出现了下滑,这不得不引起企业关注!

从企业的净利润及净利率情况看来,报告期内的净利润人民币4.5亿元,同比上升约为13.91%,但净利率为18.61%,同比下滑3.21%。从数据呈现看,除了由于毛利率下降产生对净利率的影响外,还有各方面的费用增幅高于营收增幅所产生的影响。

从企业费用变动情况看,在销售费用和管理费用有较大幅度的增长,但其线下渠道获得较高成长性,这说明策略及费用投向还是产生较好的效果。在研发方面的费用也有很大幅度的增长,但是,需要关注的是,其研发的投入与同为功能性护肤品牌的竞争对手——华熙生物相比,依然略低。

企业 | 研发费用(比例) |

2021年 | 2022年 | 2023年中 |

珀莱雅 | 1.65% | 2.00% | —— |

华熙生物 | 5.74% | 6.10% | —— |

贝泰妮 | 2.81% | 5.09% | 4.60% |

从企业经营各方面数据看,贝泰妮公司在2023年中期依然取得不俗的业绩表现,增幅超越普通护肤品行业的增长,但可能与功能性/皮肤学级护肤品行业增速相比,以及与其自身过往业绩相比,增速已经放缓。从企业的策略各方面表现看,经营业绩成果,呈现出其策略的有效性,已经逐渐改变一些原来的薄弱部分,例如渠道能力增强,产品线结构逐渐优化等。从其盈利能力看,尽管毛利率和净利率都有一定下滑情况,依然保持很好的盈利能力。

从现金流量表看,企业经营活动产生的现金流量净额为2.85亿元,同比增长35.02%,但在投资方面产生的现金流量净额为-7.33亿元,同比下降84.58%,反映出企业在经营主业质量良好,但是资金运用能力薄弱,投资无法产生好的收益,更需要聚焦在主业经营上。

第三、从分析得出相关看法

第一、从企业的营收来看,企业还需要找出生意的有力增长点,在品牌布局上更为有效,需要有新品牌能成长起来,改变当前营收放缓的局面。第二、从企业的经营数据指标看,毛利和净利率的改变情况,反映出企业内部运营能力还需要优化提升,品牌及产品线结构也亟待优化。第三、从企业的现金流量情况看,企业投资无法产生好的收益,更应该专注于主营业务的发展。而对投资者而言,企业的定位、策略方向还是有其优胜之处,也有持续改善的方法和举措,企业曾经的高速成长有一定行业发展因素也有企业营销的因素,所以,需要更客观地分析和评价企业的价值和未来走向。

当前位置:

当前位置: 点击咨询智能助手

点击咨询智能助手