当前位置:

当前位置:8月29日,三只松鼠股份有限公司(简称“三只松鼠”,证券代码:300783)发布了2023年上半年财报。本文将根据财报披露内容与收集到的相关行业资料做相关的财报解读分享。本次解读将分为以下三个部分:

第一部分财报的主要数据呈现。

第二部分从财报指标看企业经营各方面情况。

第三部分从分析得出相关建议。

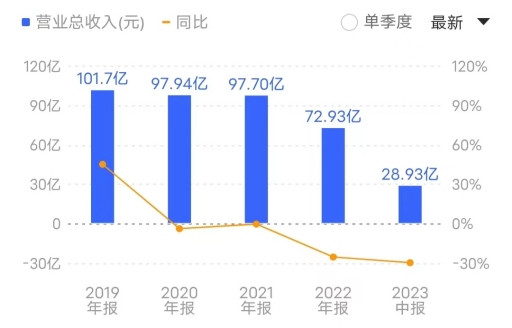

中报数据显示,三只松鼠2023年上半年营业收入为28.93亿元,较2022年同期的41.14亿元下降29.67%。

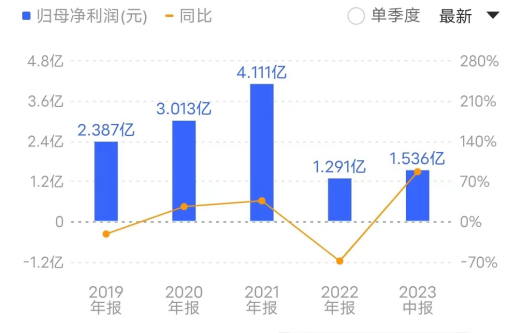

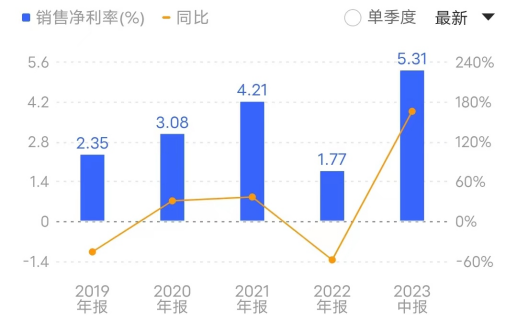

三只松鼠2023年上半年毛利率同比下降10.73%,为24.97%,但其净利润为1.54亿元,同比增长87.03%,其中6月营收4.01亿元,同比增长16.46%。

从整体表现上看,虽然三只松鼠2023年上半年营业收入有所减少,但是净利润大幅增长,这或是三只松鼠在营收和净利持续下滑的发展态势中,给投资者看到的一线光明。

以下将结合细分指标,对企业经营情况进行分析!

一、财务实力指标:

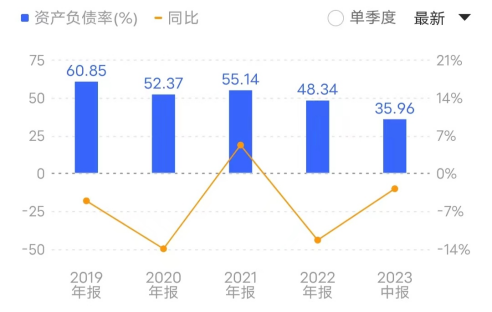

从企业的资产负债表来看,三只松鼠2023年上半年的资产负债率为35.96%,对比去年同期有所下降,且在资产部分中,三只松鼠的存货为3.58亿元,存货周转天数为59.25天,处于行业中等水平,说明三只松鼠的营运能力尚属可以。三只松鼠2023年上半年的速动比率和流动比率分别为2.202和2.583,目前三只松鼠公司短期偿债能力良好。

| 企业 | 速动比率 | 存货周转天数(天) | ||||

| 2021年中 | 2022年中 | 2023年中 | 2021年中 | 2022年中 | 2023年中 | |

| 三只松鼠 | 1.900 | 2.017 | 2.202 | 44.73 | 64.88 | 59.25 |

| 良品铺子 | 1.354 | 1.285 | —— | 31.19 | 41.06 | —— |

| 洽洽食品 | 2.960 | 3.017 | 3.390 | 150.15 | 136.3 | 77.60 |

二、经营能力指标:

1. 企业营收:

从三只松鼠营收来看,2023年中期营业收入为28.93亿元人民币,较去年同期减少29.67%,与整体休闲零食行业相比,明显低于行业增长水平。

三只松鼠公司透露表示,营收同比下降主要源于年货季提前致使部分销售收入未能计入本次报告期,而净利润大幅增长主要得益于“高端性价比”战略方针下,公司构建起全品类+全渠道的“品销合一”的策略。

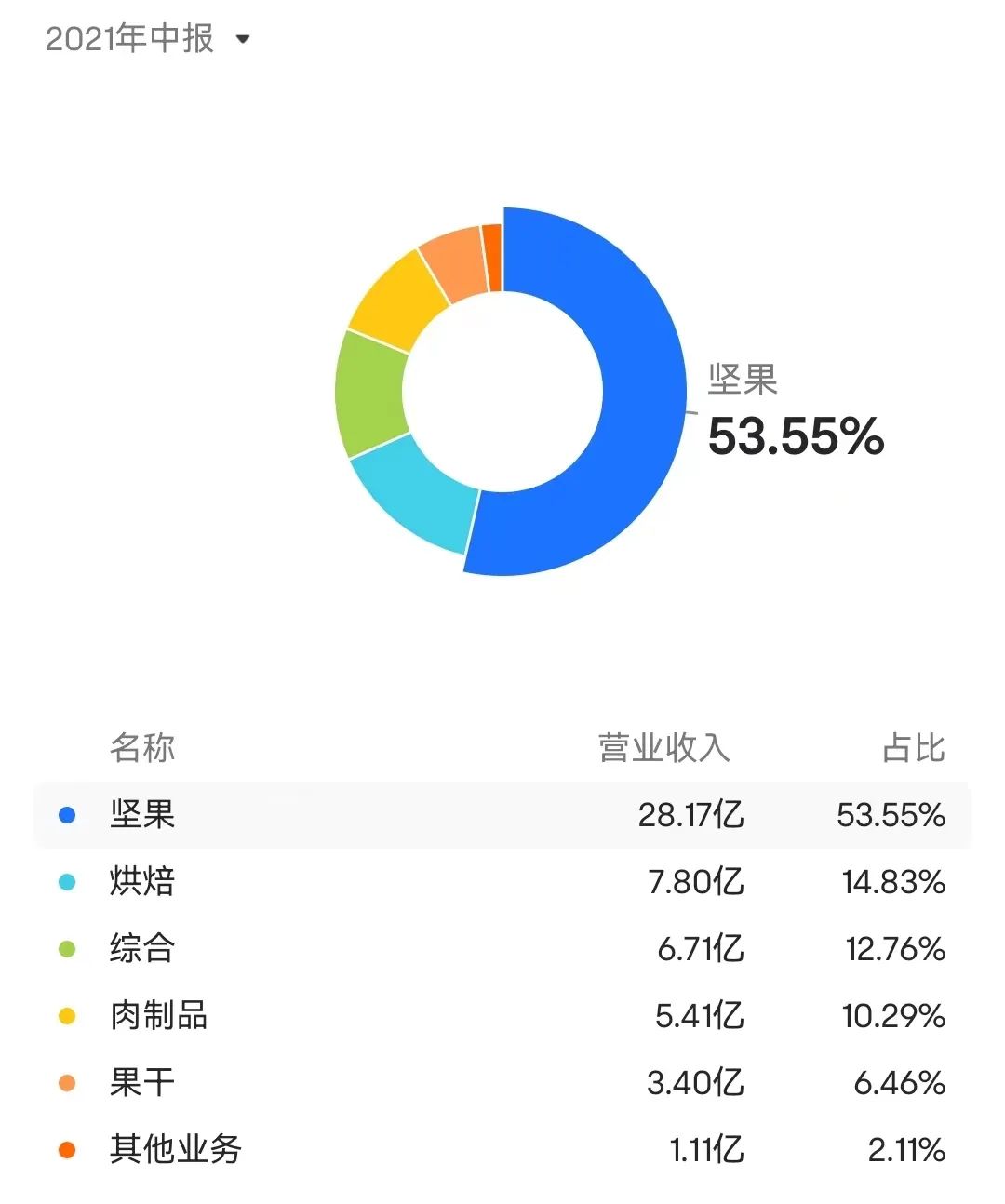

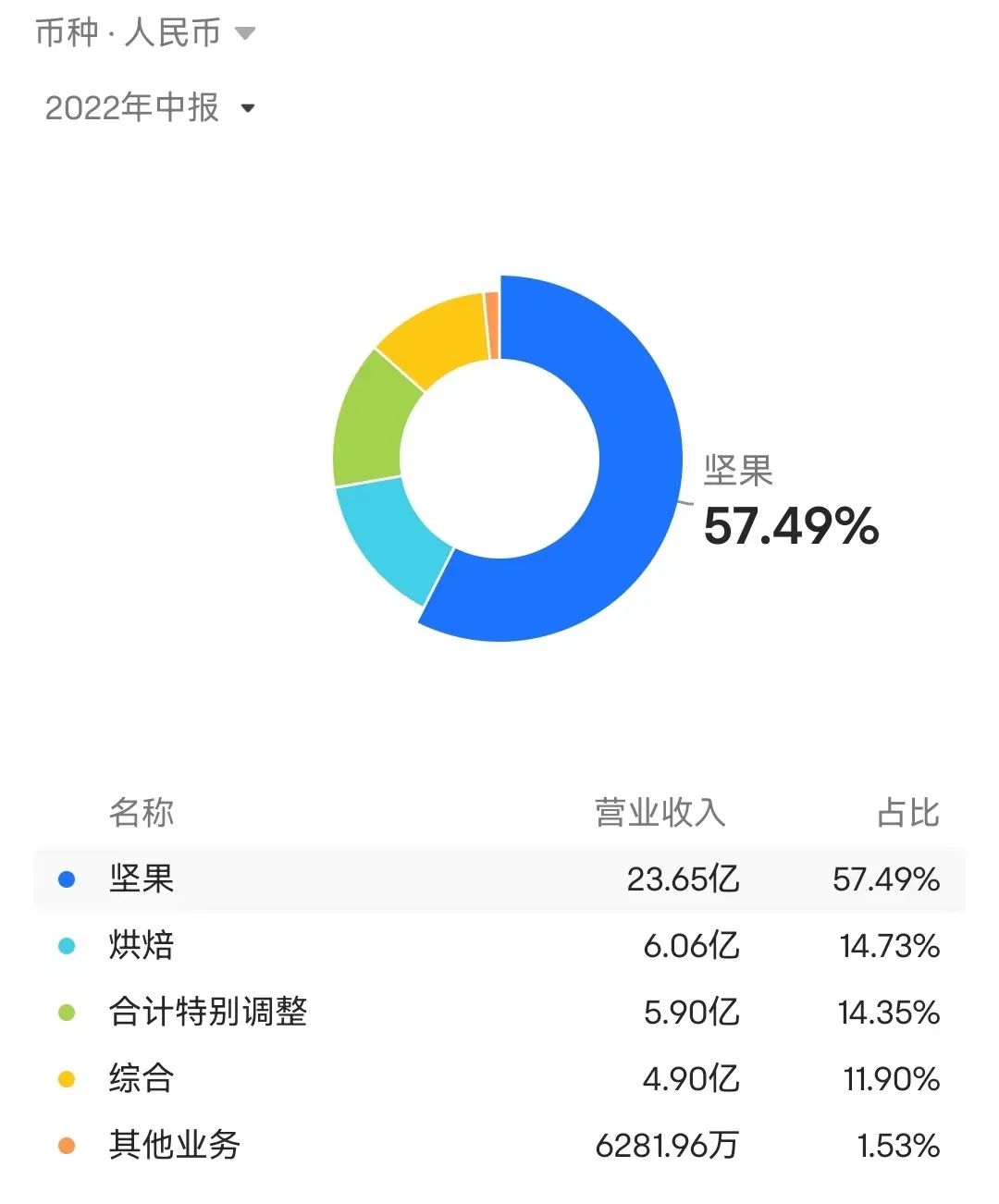

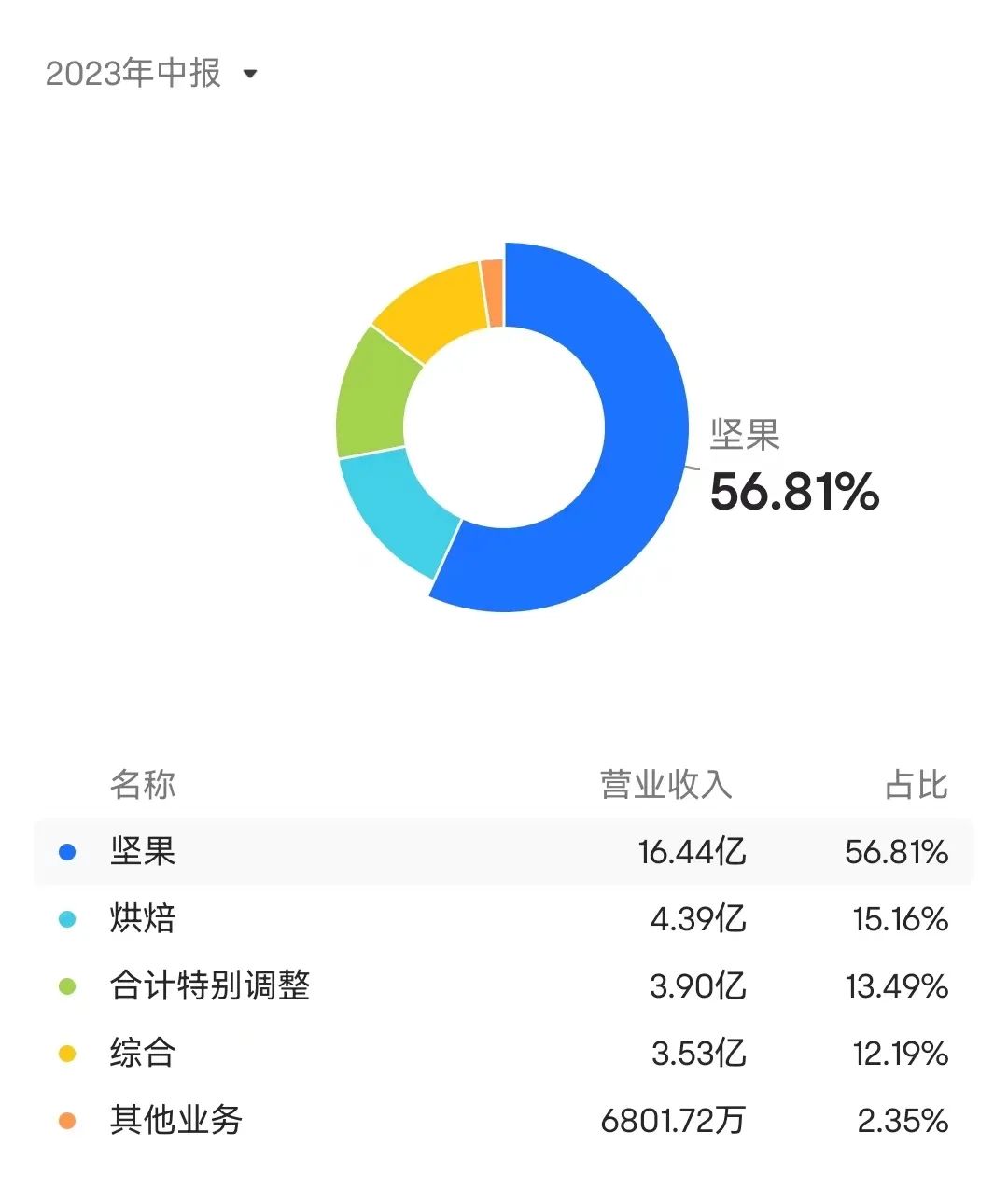

【产品结构】

从三只松鼠品类结构看,其营收下降的部分,或来自于部分品类的营收大幅度下滑:一是占比超50%的坚果品类的逐年生意下滑。二是重要品类烘焙类也无法贡献增长反而是下滑的态势。三是原本占比达到10%的肉制品完全在品类里不再体现,可见其生意规模已经很小。

根据行业数据显示,休闲零食类的整体市场容量达到1.5万亿,同比增长达到8.51%,而三只松鼠作为多品类的头部国民零食品牌,营收出现下滑,说明企业的整体经营情况还是不容乐观。

此外,全品类发展对三只松鼠而言,其实也是一种运营能力的挑战,意味着企业需要各种不同细分行业的供应商,难于全部产品自建工厂,这也是企业毛利率偏低的主要原因之一。故此,企业全品类+全渠道的“品销合一”的策略方针,需要企业重新思索。

【渠道变化】

在渠道上,三只松鼠的线上渠道有如下变化:

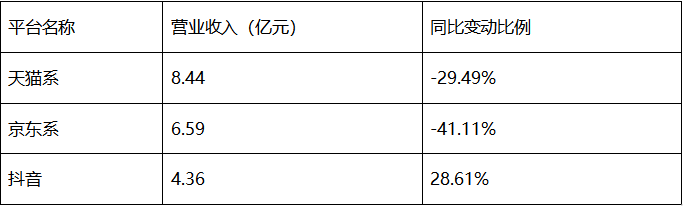

三只松鼠披露的财报数据显示,三只松鼠上半年线上第三方电商平台营收22.68亿元,占总营收的78.40%。

其中,抖音为其贡献了营收增长的主要部分,但其他两个平台不约而同呈现下滑的趋势。这可能与平台推广费用下降有一定关系。

在线下渠道方面,企业也做了一定的优化。渠道的优化可能带来了管理费用和市场费用的下降,但与此同时也一定程度上影响了营收,因此呈现出营收和净利率的变化。

2.毛利率:

三只松鼠2023年中报数据显示,企业毛利率为24.97%,与去年同期的27.86%相比有所下降,处于行业中下水平。且更为不利的是,企业的毛利率呈现逐年下滑的趋势,这与行业原材料成本上涨,与企业很多品类采用大量供应商供应而非自产,以及与企业内部成本控制不利等诸多因素息息相关。

| 企业 | 2021年中 | 2022年中 | 2023年中 |

| 三只松鼠 | 31.13% | 27.86% | 24.97% |

| 良品铺子 | 31.90% | 27.47% | —— |

| 洽洽食品 | 30.53% | 29.29% | 24.52% |

3.净利润及净利率:

从净利润看:2023年中期净利润为1.54亿元,相比去年同期的8213.43万元,有较大增长,增幅87.03%。净利润的大幅增长也反映出企业在营收下滑的趋势下,做出一定的内部举措变革——管理费用和市场费用等均有下降,所取得的成效。

在同行中,三只松鼠的净利率处于中等水平,因此三只松鼠的盈利能力相较于洽洽食品等其他企业仍然较弱。

| 企业 | 2021年中 | 2022年中 | 2023年中 |

| 三只松鼠 | 6.69% | 2.00% | 5.31% |

| 良品铺子 | 4.38% | 3.99% | —— |

| 洽洽食品 | 13.79% | 13.14% | 9.97% |

虽然三只松鼠净利率出现明显提升,但与洽洽食品等竞争对手相比仍不算高,而这一问题,与企业毛利偏低,营销管理费用占比较高等息息相关。

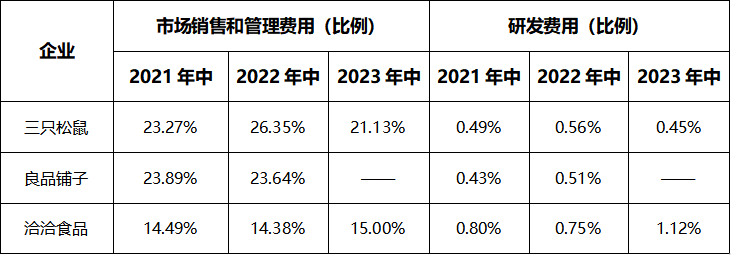

4.费用情况:

从费用情况看来,三只松鼠的市场营销和管理费用比例下降明显。销售费用为4.99亿元,同比下降47.64%,三只松鼠表示主要系本期平台及推广费用减少所致;管理费用为1.13亿元,同比下降14.52%;而这些费用的减少,也必然对企业营收减少产生影响——企业销售量也较同期下降 36.91%,也由此可以看出当前三只松鼠在打造优质产品,提升自身品牌势能仍有较长的道路要走。

研发费用为0.13亿元,同比下降44.85%,公司表示主要系研发人员变动所致。说明企业在产品自主科研方面是缺乏竞争优势的,一定程度上也造成其品类销售趋势不稳定,产品缺乏竞争优势而无法在市场上获得长期发展取胜的原因!

5.小结:

从企业财报的数据情况来看,三只松鼠还处于低迷时期,尽管企业运营能力有所提升,净利润也取得较大增长,但是当企业的营销费用减少时,销售量和营业收入却较同期有明显的减少,这说明企业的营收成长仍有较大部分依赖于营销,企业在研发上的投入缺乏,一定程度上影响其产品的竞争优势。同时,企业的生产模式,品类繁多也会导致其生产、供应、物流等各种成本的增加,形成毛利率偏低的现状,反映出企业长期盈利能力仍存在较大不足。

综合上述分析,关于三只松鼠未来发展,提出若干看法:

一、从企业的数据表现看,此次报告中,企业资产负债率较同期有明显的减少,说明企业的短期偿债能力较好;而且净利润和净利率都有明显的增长,企业短期盈利能力较好。从某种意义上说,也说明企业进行内部调整,运营能力有所改变,提高企业抗风险能力。

二、企业的毛利率减少,反映出企业当前的盈利能力仍存在较大的不足。企业的营销费用减少时,销售量和营业收入也较同期有明显的减少,说明了当前企业的运营能力存在不足,企业在运营上需要进一步优化提升,整体策略方向“全品类+全渠道“发展的策略,效果并不明显,显然值得企业深思。

三、从行业竞争情况看,坚果炒货市场是高成长性的细分市场。三只松鼠也是该细分市场的龙头企业,生意占比也高达50%以上,但是由于行业进入门槛较低,进入者较多,行业中“超级寡头”仍然缺席,市场竞争格局仍然较为分散。且当前三只松鼠的营业收入呈现负增长,坚果类也呈现下滑趋势,与行业发展趋势相悖,这对于企业在行业地位的巩固十分不利。

四、从整体休闲零食行业看,三只松鼠无疑是切入了众多细分赛道进行竞争,这也为企业运营能力提出很高的要求,多品类产供销等方方面面的问题,显然还亟待解决,这也在企业经营数据指标上有所呈现。

但另一方面,我们还是看到,三只松鼠创始人章燎源增持公司股份,一定程度上反映出创始人对企业的信心,以及将持续努力为企业的经营发展做出有力贡献。

综上所述,三只松鼠曾经乘着电商的浪潮高速成长为国内坚果炒货类知名品牌,获得市场和大众的关注和支持。但随着多品类各细分赛道的全面发展,三只松鼠未来的之路依然任重而道远。尽管企业正在依托“全品类+全渠道”的经营策略在前行,但是目前收效不明显,企业创始人及管理团队对于品牌的发展方向还需要重新探索与规划。

撰稿人:林洁芸

指导老师:伍岱麒

(部分图片源自网络)