当前位置:

当前位置:日前,华熙生物(688363)发布了2023年第二季度财报,根据财报及企业收集到的相关信息,现为大家做相关的解读分享!本解读报告分为三个部分:

第一部分、财报的主要数据呈现

第二部分、从财报指标看企业经营各方面情况

第三部分、从分析得出相关建议

第一部分、财报的主要数据呈现

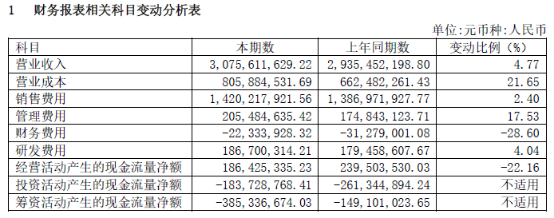

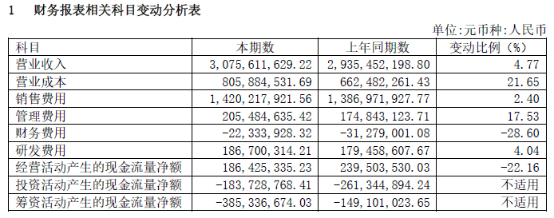

2023年上半年,华熙生物公司实现了30.76亿元营业收入,同比增长4.77%,其中原料产品实现收入5.67亿元、医疗终端产品实现收入4.89亿元、功能性护肤品实现收入19.66亿元;综合毛利率为73.80%;归属于上市公司股东的净利润为4.25亿元,同比降低10.27%;归属于上市公司股东的扣除非经常性损益后的净利润为3.61亿元,同比降低12.69%;经营活动产生的现金流量净额为1.86亿元。

第二部分、从财报指标看

企业经营各方面情况

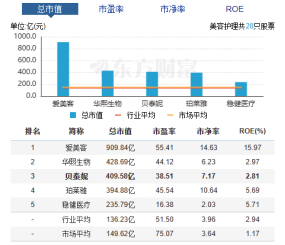

华熙生物曾经是国货美妆市值第一的企业(企业跨药妆和医美两大市场领域),最高时期企业市值高达1400多亿,当前,企业市值基本已蒸发近千亿。我们将从2023半年度财报的各项指标,对比竞争品牌的数据,对企业的经营发展情况做出分析。

(数据来源:东方财富2023年8月28日截图)

一、财务实力指标:

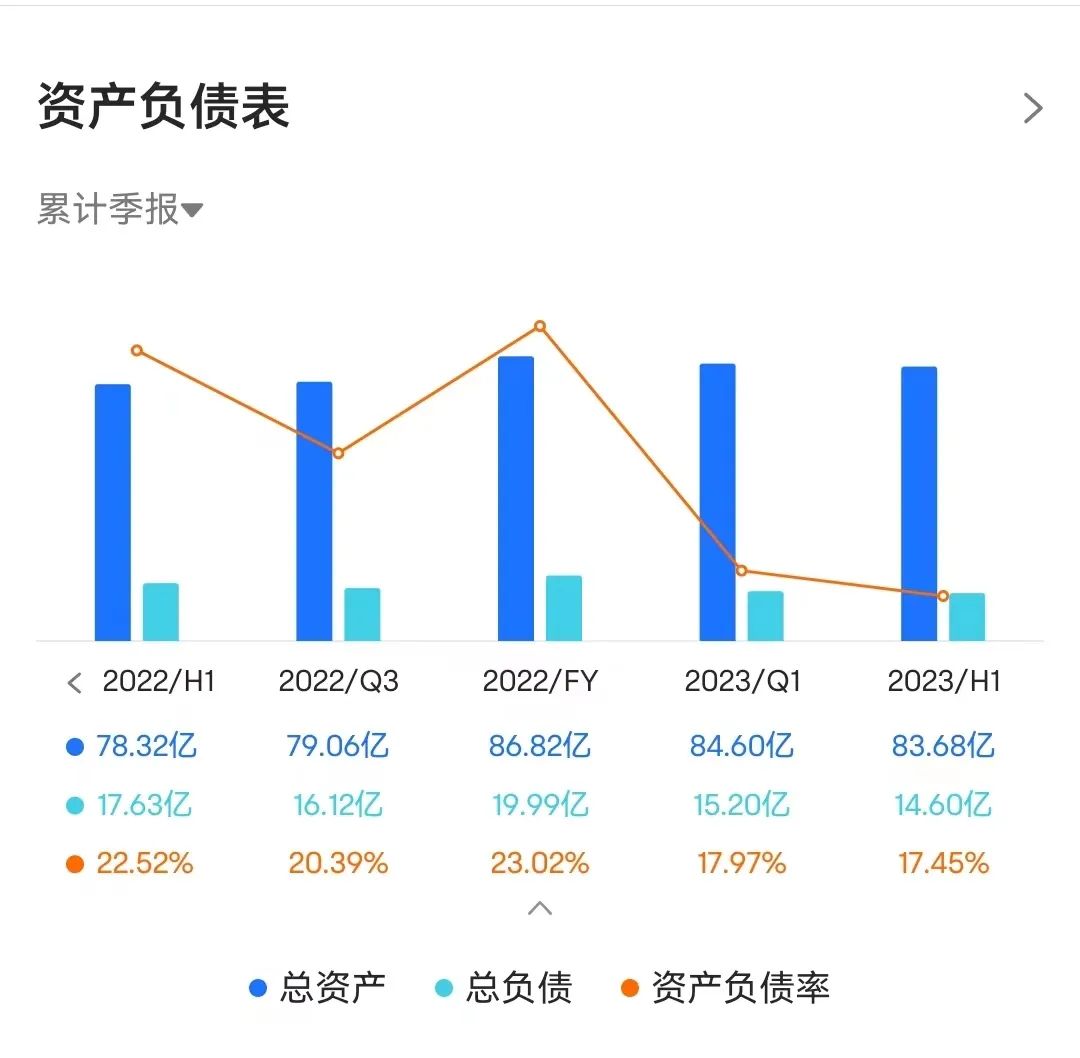

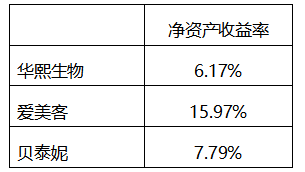

企业资产负债率为17.45%,较第一季度略有下降。净资产收益率为6.17%,与其他同类型企业相比,资产收益率比较低。

从存货来看,企业的存货为11.75亿元,存货周转天数为131天,相对而言比较高,企业在财报中也提及这一风险。

二、经营能力指标:

1、企业营收:

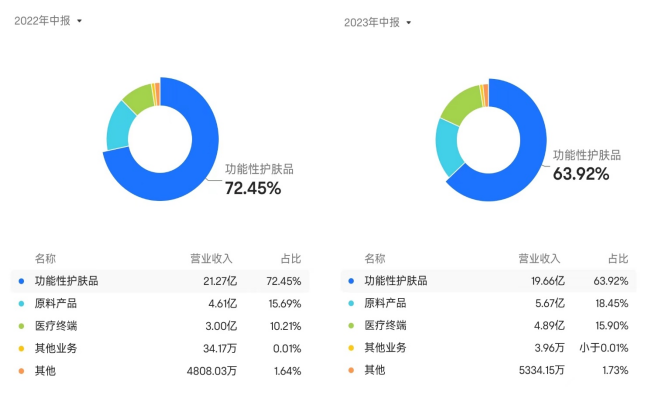

从营收来看,2023年上半年,华熙生物公司实现了30.76亿元营业收入,同比增长4.77%,其中原料产品实现收入5.67亿元、医疗终端产品实现收入4.89亿元、功能性护肤品实现收入19.66亿元。

【产品方面】

与去年同期相比,业务结构出现的变化是:

其一、企业的核心品类,功能性护肤品出现营收下滑,生意占比也随之下滑,同时也影响到企业营收的增长,这对企业而言是一大危险信号。

其二、医疗终端板块业务增速很快,成为企业的新增长点。

【品牌方面】

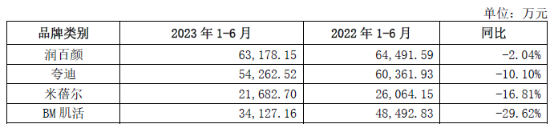

从企业的品牌资产来看,除了企业作为原料供应商的企业品牌之外,尚有功能护肤品品牌四个,但从目前情况看,四大品牌均出现销量下滑的现象。其中跨十亿的两大品牌,在细分赛道获得一定消费者认知,但是并未真正向一个大品牌发展、成长起来。后续如没有改变,品牌客群无法得到扩大,则可能品牌的增长会相当乏力。

2、毛利率:

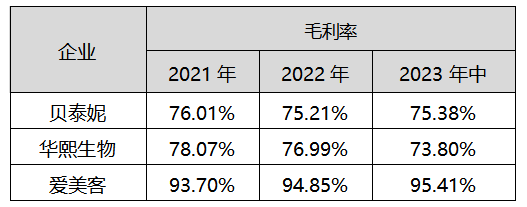

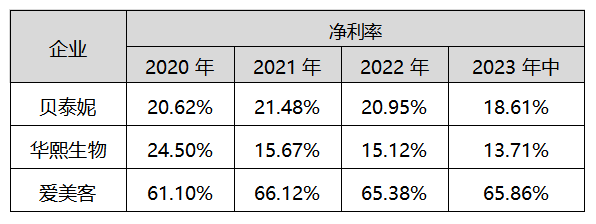

在毛利方面,企业的毛利率与同行业竞争企业相比,有如下特点:(1)、与功能性护肤品为主的企业贝泰妮,毛利率相当,但前者毛利相当稳定,而华熙生物毛利出现下滑的现象。(2)而与医疗生物领域的竞争企业爱美客相比,毛利差距还有不少。这一定程度上也反映出医疗美容板块高毛利的行业现象。而企业着力发展医疗终端板块业务,确实随着业务模块发展起来,在未来极有可能改变企业的毛利情况。

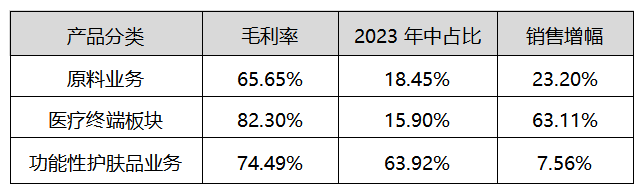

从品类结构看,企业高毛利的医疗终端板块增长更快速,为企业的毛利变化产生积极贡献。但是,无法抵消其他方面(原料业务)带来的影响,依然形成企业毛利的下降情况。

3、净利润及净利率:

从净利率来看,企业的净利率出现下滑的趋势,这意味着企业在内部运营能力方面需要作出一些优化,实现降本增效。

企业的营业成本增幅很高,达到21.65%,这是导致企业毛利下滑的重要因素。

4、费用情况:

5、小结:

综上分析,企业在2023年上半年的经营业绩看来,不算亮眼,部分关键指标出现下滑的趋势,这对企业而言是一种需要警惕的信号。而就其主要业务板块——功能性护肤品类的四大品牌而言,由于品牌未建立势能,品牌没有成为企业的一种发展动力引擎,因而其发展依然任重道远。