品牌人读财报|李宁2023中期业绩:同比增长13%,稳增长背后有何隐忧?

时间:2023-08-15 发布人:思其晟 点击数:861

8月11日,李宁发布了2023年中期财报,根据财报及企业收集到的相关信息,现为大家做相关的解读分享!本解读报告分为四个部分:

第一部分、李宁2023年上半年财报基本数据呈现

第二部分、李宁数据指标及其策略分析

第三部分、关于运动用品领域的一些预判

上述的分析逻辑框架,是基于如下目的:

1、对企业经营者而言,可以从优秀公司财报理解一些策略及公司治理的关键。

2、从行业情况了解格局发展态势,行业吸引力,以及对于中小企业或者上下游企业有何机会点?

3、对于普通投资人而言,研判一家公司发展可以通过哪些维度分析?

通过上述分析,希望能给阅读者一些启发。

第一部分、李宁2023年上半年财报基本数据呈现

李宁(02331)发布截至2023年6月30日止6个月业绩,主要数据呈现如下:2023年上半年,李宁业绩上升13.0%至140.19亿元人民币(单位下同);经营现金净流入上升22.7%至19.42亿元;毛利率为48.8%;净利率保持在15.1%,但较去年同期下降了3.11%;权益持有人应占净溢利为21.21亿元。从整体数据表现看,李宁2023年上半年还是保持稳定的发展。从企业的资产负债表看来,李宁2023年资产负债率进一步下降,为26.1%。

其中资产部分,很重要的一点是存货下降3.085亿元,并且企业的存货周转率一直控制在行业较低水平,一定程度上反映出企业在运营上的能力强。

2023年上半年,李宁业绩上升13.0%至140.19亿元人民币,与整体行业相比,略高于行业符合增长率。但值得关注的是,企业的增速呈现下滑的趋势,代表增速放缓,除了竞争因素外,还需要检索企业内部,是否缺乏了增长的引擎动力。

其中,根据财报显示:企业的收入稳定增长,很大一部分原因来自于新品。- 售罄率:6个月同比持平,3个月下跌2个百分点”但这组数据也同时令人有一定的担忧:这一方面说明企业的产品更新迭代非常快,有可能代表企业缺乏核心的经典产品,另一方面说明新品在短期内供销的速度有所下降。

“运营方面,集团积极推行渠道升级和效率提升,推进线上线下一体化,实现向新零售转型;不断完善供应链结构与物流体系,以消费者需求为导向进行主动库存管理与快速反应能力。“从数据中也可以看到匹配策略的结果:截至2023年6月30日,李宁牌(包含李宁核心品牌及李宁YOUNG)常规店、旗舰店、中国李宁时尚店、工厂店、多品牌集合店的销售点数量为7,448家,较2022年12月31日减少155个;经销商48家(包括中国李宁时尚店渠道),较2022年12月31日净减4。

尽管门店数量减少,但是营收却稳定增长,说明关闭了一些营收不理想或者贡献度不高的门店。但是净利润也出现下滑,说明门店质量和坪效还有待提高。上述策略及执行结果数据表明,李宁的重点更在于门店的体验感建设,以及开辟新的门店类型,诸如切入原来自身薄弱的领域——篮球,建立篮球旗舰店新店型。从李宁过往数年的毛利率来看,2023年中李宁毛利水平较上一年度有所提高( 较同期相比是下降的 ),在众多头部企业中也处于中间水准,说明企业在运营方面各方面成本控制还是相当好的。

2023年上半年,李宁归母净利润21.21亿元,净利率15.1%,较2022年相比略有下降,与去年同期相比下降3.11%,从数据显示,其中在销售费用、管理费用、财务费用等方面均较上一年度增长,从而造成同期对比净利润下降。

而这一数据呈现,与其策略动作关系很大。主要开支增加部分在于人员工资和租金等。企业的营销费用在30%上下浮动,假设企业能持续保持营销收入的增长,以及毛利率的稳定和控制,则意味着企业会持续有不错的利润回报。但另一方面看,企业的研发费用始终处于相对较低的水平,与本土品牌安踏、特步等相比也是有不及,因而,在财报提及的“产品创新”这一提法,显然还不甚匹配。

财报提及:“产品方面:专注核心品类,持续增加研发投入,扩展人才选拔,推动产品品质、功能性与时尚属性并进,以专业性和设计实力获得年轻消费群体认同。”而此点与前述的产品更新迭代很快,也可能有某种关联:即在产品创新上依然有所欠缺。财报还提及“在新业务方面,李宁YOUNG:产品方面,持续梳理各产品线,完善产品结构,建立专业运动矩阵,重点发力跑步、专业篮球和综合体能,在产品科技、材料、品类、款式上不断创新;根据儿童体型特徵及运动需求,明确版型及研发方向,同时结合公司现有科技资源,逐步建立适合儿童的科技矩阵。”针对于此策略方向,显然更需要李宁在研发上投入且有所突破。5、小结:从上述数据看出,虽然李宁的中期整体业绩呈现稳定增长的态势,并且存货下降,但净利率出现下滑,主要来自于各项费用和成本的增加,反映出还需要进行企业内在策略规划及运营上的一些检索。三、经营质量指标:

经营现金流19.42亿元,比去年同期上涨22.69%,改变去年的状况,尽管还远不如2021年,但是反应经营质量在进一步好转。

四、品牌价值情况与财务健康度关联:

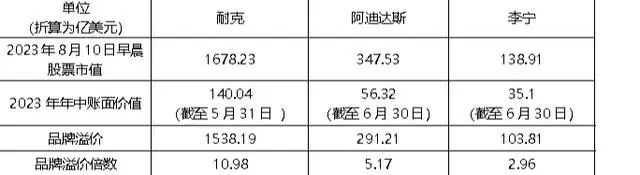

2023年8月10日早,李宁品牌总市值:1001.66亿港币,折合美元为:138.91亿美元。2023年年中账面价值经过测算,35.1亿美元,品牌溢价为103.81亿美元,溢价倍数为2.96。跟全球化大品牌耐克和阿迪达斯还有不小的差距。

根据世界品牌实验室数据显示,过去几年,李宁品牌价值增值速度较快:

显然从专业品牌价值评估机构看来,李宁的品牌价值确实在不断快速增长,这与其财务健康度有很大关系,与企业清晰的战略和策略执行也很有关联。综上分析,李宁是一家实力雄厚的公司,也是中国领先的运动服装品牌,拥有强大的管理团队和前瞻性的战略,这也是李宁公司持续保持业绩稳定增长的原因。但与此同时,若干数据呈现也令我们发现李宁在未来增长方面的隐忧,提出以下看法:其一、单一品牌策略下,未来的增长点依赖李宁YOUNG及儿童矩阵布局,是否可行?当下国人出生率逐年下降,会对未来儿童市场竞争的激烈程度造成更大影响。

其二、扩张国际市场的能力问题?李宁海外市场生意占比极低,与安踏相比,在全球化战略上显得更为保守。李宁品牌蕴含了世界冠军的体育精神,也曾作为中国国潮品牌代表,登上国际时装周,传递了中华文化自信的精神,完全有成为全球化大品牌的功底,但目前相对保守的经营,或者是缺乏特定条件,才没有向外扩张。其三、李宁网络门店优化的问题,自我的一些矛盾。以李宁的策略描述显示,李宁更重视门店体验建设,然而其渠道构成中,特许经营商占比更大,这显然比直营门店更难于管理及达到经营效果质量,因而这一策略和当下渠道构成,或者还存在一些矛盾之处。

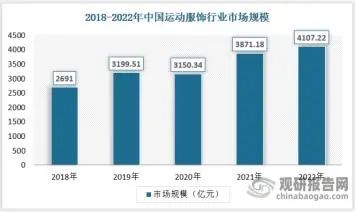

2018-2022年我国运动服饰市场规模整体持续稳步增长,从2691亿元增长到4107.22亿元,年均复合增长率达到11.15%。

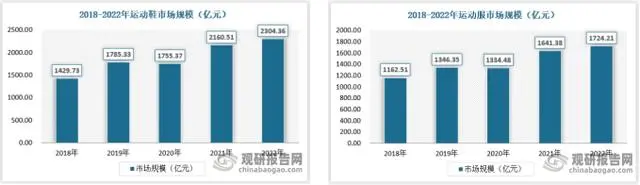

2022年运动鞋的销售规模达到2304.36亿元,占权重为56.1%,年符合增长率为12.68%。运动服达到1724.21亿元,权重为41.98%,年复合增长率为10.36%。

中国运动服饰行业市场容量大,其中主要为服装和运动鞋两个大的类别,且年复合增长率在10%以上,行业属于朝阳行业且发展势头较好。行业集中度来看,前五品牌的销售规模已经占据生意比例达到40%。行业净利润相比较而言,头部品牌企业大多保持在10%-20%之间,属于净利率相对较好的行业。结合其他指标来看,总体可以获得行业吸引力评价为3.9分,属于比较有吸引力的行业。当然对于中小企业及行业上下游而言,也是需要找到适合企业自身的机会和切入点,才更有可能发挥企业优势。基于上述的分析,我们可以对运动用品市场做一些预判。运动用品行业属于成长性较高,且行业集中度不算很高的行业,吸引力较强,而且中国已经成为全球最大的运动用品市场之一,也是国家大品牌必争之地,李宁公司面临的是全球化大品牌,加国内本土品牌不断异军突起的竞争格局。在中国市场上,耐克在历经挫折后,经过调整,已经在大中华区扭转颓势,上一财年获得4%的增长,而在全球也获得16%的增长,其中,耐克数字品牌和自有商店的强劲表现,耐克自营业务全年收入213亿美元,同比增长20%。DTC驱动的数字化转型,已成为耐克业务最重要的增长动力之一。耐克加码在华数字化投资,也势必在中国市场有更大作为。同样,阿迪达斯也已逐步走出困境,中国市场不仅有安踏、特步、361等老牌企业,还有很多运动行业的新消费品牌出现。这些竞争对手不断提高产品品质和创新能力,也不断推动整个行业格局的发展和变化。对于消费者洞察,从人,货,场三个维度来做出一些探索和预判。【人】:从人的细分角度出发,可以结合人的生命周期做出各类型不同细分,例如女性就有若干特殊的生命周期,需求不同的产品,如产后修复、亲子、中老年生活等需求的运动服饰会应运而生。从各大巨头也在着力于儿童类别品项的市场争夺,而在此领域哪个品牌获得技术上的突破与创新,也将获得优势。但是出生率逐年下降,会对未来竞争的激烈程度造成更大影响。

【货】:从运动服饰行业来看,材料物理学、人体工程学、生物学、运动力学等方面的研究和探索,将会对新品研究和应用有着不同程度的启发。对于上游供应商而言,也可以通过在新材料或者材料应用、成本降低等等方面,为品牌商的新品开发提供一些研发和技术支持,有利于增强在产业价值链中的价值与贡献呈现,保持稳定的订单来源。

【场】:从场景上看,大众生活的丰富程度也让用户的需求变得更多丰富多彩,例如运动及户外的场景越来越细分,老中青少及男女都可以细分出不同的应用场景,以及大量小的运动配饰,也将是一些新的增长点。综上,是对本次李宁2023中期业绩报告的一点解读分享!

当前位置:

当前位置: