当前位置:

当前位置:4月22日,中顺洁柔(002511)发布了2025年财报。2025年,对中顺洁柔而言,是走到经营拐点、实现困境反转的关键一年。经历了2023-2024年因成本端(纸浆价格高企)和需求端(市场竞争加剧)双重挤压导致的业绩低迷后,公司在2025年通过成本改善、产品结构升级和渠道改革三大驱动力,实现了盈利能力的强势修复。

从整体财报中,我们得出如下几个重要结论:

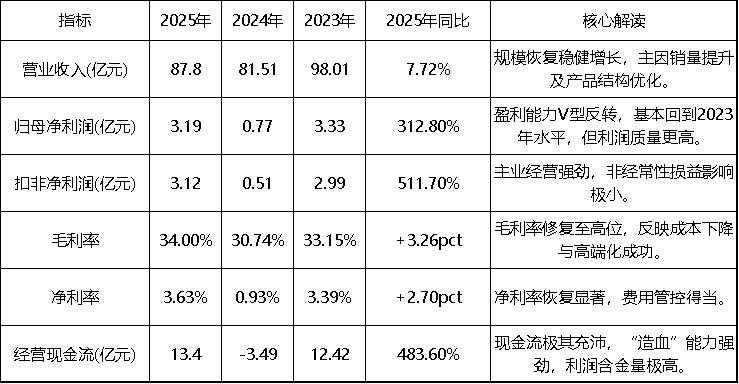

1、业绩层面: 公司2025年营收87.80亿元(+7.72%),归母净利润3.19亿元(+312.80%),扣非净利润3.12亿元(+511.70%),经营现金流净额由负转正至13.40亿元,显示盈利质量极高。

2、战略层面: “推高卖新”战略见效,高端及高毛利产品(如乳霜纸、湿厕纸、新品家清)占比提升,推动生活用纸毛利率大幅回升至33.79%。全渠道策略(特别是非传统渠道)持续深化,占比已超60%。

3、行业层面: 行业正加速出清,集中度向头部靠拢;消费趋势向“品质化、细分化、功能化”升级。中顺洁柔作为第一梯队企业,充分受益于此轮行业洗牌与消费升级。

以下我们根据其财报数据表现,展开详细的分析。

第一部分、财报核心数据速览:

盈利与现金流双修复

2025年是中顺洁柔公司近三年来财务状况最为健康的一年,其中最大的亮点在于,尽管营收增速(7.72%)并非三年最高,但净利润和经营现金流的改善幅度远超营收增速,表明公司彻底告别了“增收不增利”的困境。

*数据来源:中顺洁柔2023-2025年年度报告*

第二部分、核心财务指标深度剖析:

从“止血”到“造血”的质变

我们再从各项指标进行深度分析,中顺洁柔的财务健康度,是发生了从“止血”到“造血”的质变逆转。

1. 财务实力与安全性:

关键词:资产负债表显著修复

资产负债率:2025年末为38.80%(估算),较2024年的41.91%进一步下降。公司提前偿还了长期借款(期末余额为0),负债结构以短期借款和经营性负债为主,偿债风险较低。

存货管理:存货余额从2024年的20.59亿元降至14.64亿元(-28.9%)。这主要得益于公司2024年主动进行的低效业务调整,以及在2025年精准的产销联动策略,减少了原材料积压,大幅降低了资金占用。

营运效率:经营现金流的大幅改善,直接提升了公司的流动比率和速动比率,短期偿债能力无忧。

2. 经营能力与增长质量:

关键词:量价齐升,结构优化

A.营收分析:增长驱动力由“价”向“量+结构”切换

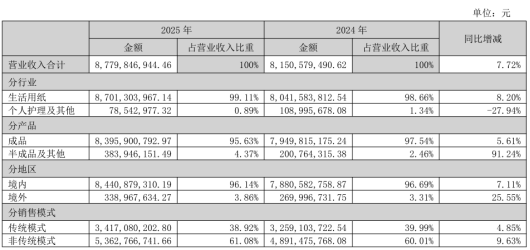

表2-1:营收结构分析表

2025年企业营收增长7.72%,主要源于:

销量增长:生活用纸销售量16,314.02万箱,同比增长11.20%,远高于营收增速,说明公司在2025年以更具竞争力的价格或产品抢占了更多市场份额。

结构优化:虽然传统渠道营收微增,但非传统渠道(线上、新零售)营收达53.63亿元(+9.63%),占比提升至61.08%,成为增长主引擎。境外收入3.39亿元(+25.55%),全球化布局初显成效。

B. 盈利能力分析:成本红利与产品升级共振

这是2025年财报最核心的看点。

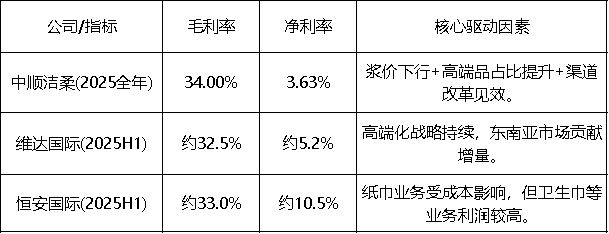

我们选取行业内主要竞争对手(维达国际、恒安国际)2025年上半年数据进行对比(注:部分公司年报未披露,取近似值对比趋势)。

表2-2:竞争品牌毛利净利分析表:

分析:

1、毛利率提升:公司毛利率同比提升3.26个百分点至34%,是利润大增的基础。原因有二:一是原材料阔叶浆价格在2025年呈震荡下行趋势,成本压力缓解;二是高毛利品类(如乳霜纸、湿厕纸、厨房纸巾) 增速远超普通大盘。

2、净利率差距:中顺洁柔净利率(3.63%)仍低于恒安国际(约10.5%),主要因业务结构单一(生活用纸占比99%),而恒安拥有高利润的卫生巾、纸尿裤业务。中顺洁柔的净利率与维达接近,符合纯生活用纸企业的盈利特征。

C. 费用分析:精准投放,数智化提效

2025年,公司期间费用率控制得当。从三年数据比比率来看,企业的运营能力有一定的提升,销售费率和管理费率都在下滑,营收和盈利有了好的表现。但在研发上企业的投入下降,这是需要警惕的地方。

表2-3:企业费用分析表:

销售费用率偏高:中顺洁柔业务结构中生活用纸占比近99%,该类目需要持续进行品牌曝光和终端促销,费用率高于拥有高毛利个护业务的恒安。

研发费用率偏低:1.81%的研发费用率在行业中处于中下游水平,与公司宣称的“产品领先”战略存在一定差距,是未来需要重点关注的风险点。

3. 经营质量:

关键词:现金流是最大的“安全垫”

经营活动现金流净额13.40亿元 vs 净利润3.19亿元,比值高达4.2倍。这一巨大差异主要源于存货的减少(减少近6亿元)和应付项目的增加。这意味着公司不仅赚到了账面上的利润,更实实在在地收回了现金,利润“含金量”极高。

4. 品牌价值与竞争力:

品牌矩阵:从企业战略规划层面看,已形成“洁柔”(高端)、“朵蕾蜜”(个护)、“洁仕嘉”(家清)、“悦己柔”(护肤)等八大品牌,覆盖全生活场景,分散单一品类风险。但从实际营收结构看,2025年生活用纸占企业营收比例超过99%(这一占比甚至比2024年还要更高),即其他品类的营收贡献相当之小,并未形成有效而稳健的品牌矩阵,企业第二增长曲线还有待培育。

主品牌的品牌力:“洁柔”已成为家喻户晓的国民级高端生活用纸代表,在消费者心中牢固树立起“柔韧、亲肤、安全”的品牌形象与认知,连续多年入选 Brand Finance“中国品牌价值 500 强”“中国企业慈善公益 500 强”,有较高的品牌护城河,也是整个企业品牌矩阵的核心品牌。

品牌年轻化:通过联名国风IP、深耕小红书/B站、赞助校园活动等,有效触达Z世代群体。ESG评级获Wind AA级,品牌美誉度提升。

总体而言,中顺洁柔主品牌具有强的品牌力和建立起一个品牌矩阵框架,但子品牌/新品牌未具有强的市场竞争力,营收规模还相对较小,对企业整体营收贡献和抗风险能力的贡献还是比较小,需要在财务稳健发展的发展态势下,培育其成为第二、第三增长曲线的子品牌/新品牌业务,有助于提升企业综合的竞争力。

第三部分、行业格局与趋势预判:

强者恒强,消费分级

当下生活用纸行业,呈现“强者恒强,消费分级”的发展态势,仅有存量博弈下的结构性机会。根据中国造纸协会及券商研报数据:2024年中国生活用纸市场规模约1550.7亿元,预计2025年保持低个位数增长。行业已进入存量竞争阶段。

四大头部企业(洁柔、维达、恒安、金红叶) 地位稳固,但中小产能加速出清。2025年纸浆价格虽回落,但环保、品牌、渠道门槛提高,行业集中度(CR4)有望进一步提升。而在价格方面,价格战趋缓:不同于2024年的激烈价格战,2025年企业更倾向于通过产品差异化(如悬挂式、湿厕纸)来避免直接价格竞争。

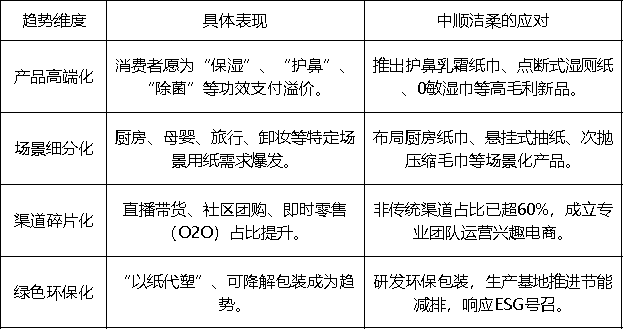

行业发展呈现了“高端化与场景化”的趋势。针对这些发展趋势,中顺洁柔也有其应对之道,但是否取得好的成效,并且进一步成为企业的,还需时间的检验。

对于未来,企业有何发展机会呢?

从短期看(成本端):2026年浆价若维持稳定或下行,将继续利好行业利润。但需警惕地缘政治带来的供应链中断风险。

从中期看(品类端):湿厕纸和乳霜纸是确定性的高增长赛道。厨房纸巾、悬挂式抽纸等新形态产品有望贡献增量。

从长期看(战略端):从“生活用纸”向“品质生活解决方案”转型是必由之路。家清品类(洗衣凝珠、清洁剂) 的拓展能否成功,将是打破公司对单一木浆成本过度依赖、提升估值天花板的关键胜负手。

第四部分、财报解读的结论与相关建议

根据企业财报的研读分析,我们有如下相关结论与建议:

2025年中顺洁柔交出了一份高质量的“困境反转”答卷。公司不仅成功抵御了原材料价格波动的冲击,更利用行业洗牌期,通过数智化赋能、渠道改革和产品创新,实现了市场份额的逆势扩张和盈利能力的史诗级修复。当前公司财务状况健康,现金流充沛,品牌护城河在加宽。

财报中,有若干可圈可点的亮眼之处:

① 利润与现金流的双重反转,确认经营拐点。

② 非传统渠道占比突破60%,线上运营能力成为核心优势。

③ 高端化产品矩阵成型,摆脱了单纯的低价竞争泥潭。

但我们也发现,企业业务集中度依然过高(生活用纸占99%),抗风险能力受制于浆价波动和单一赛道容量。另外,研发投入收缩,虽然效率提升,但在长周期技术储备上可能减弱,需警惕新品迭代放缓的风险。

鉴于上述分析,我们提出若干建议:

对企业管理者而言:

1)加速“洁仕嘉”等家清品牌的发展,利用现有渠道优势快速铺货,力争在3年内将非纸品业务占比提升至5%以上,平抑纸浆周期影响。

2)保持研发投入强度,在“敏感肌用纸”、“医美级湿巾”等高壁垒领域建立技术专利墙,构筑长期护城河。

对投资者而言:

1)短期视角:公司目前估值处于历史相对低位,且业绩拐点已现。2026年若浆价维持低位,利润有望继续释放,具备较好的短期交易性机会。

2)长期视角:需密切关注浆价走势和家清新品的动销情况。若公司能证明其在个护/家清领域的复制成功能力,品牌矩阵势能建立,将有望迎来“戴维斯双击”(业绩增长+估值提升),值得长期价值投资者持续跟踪。